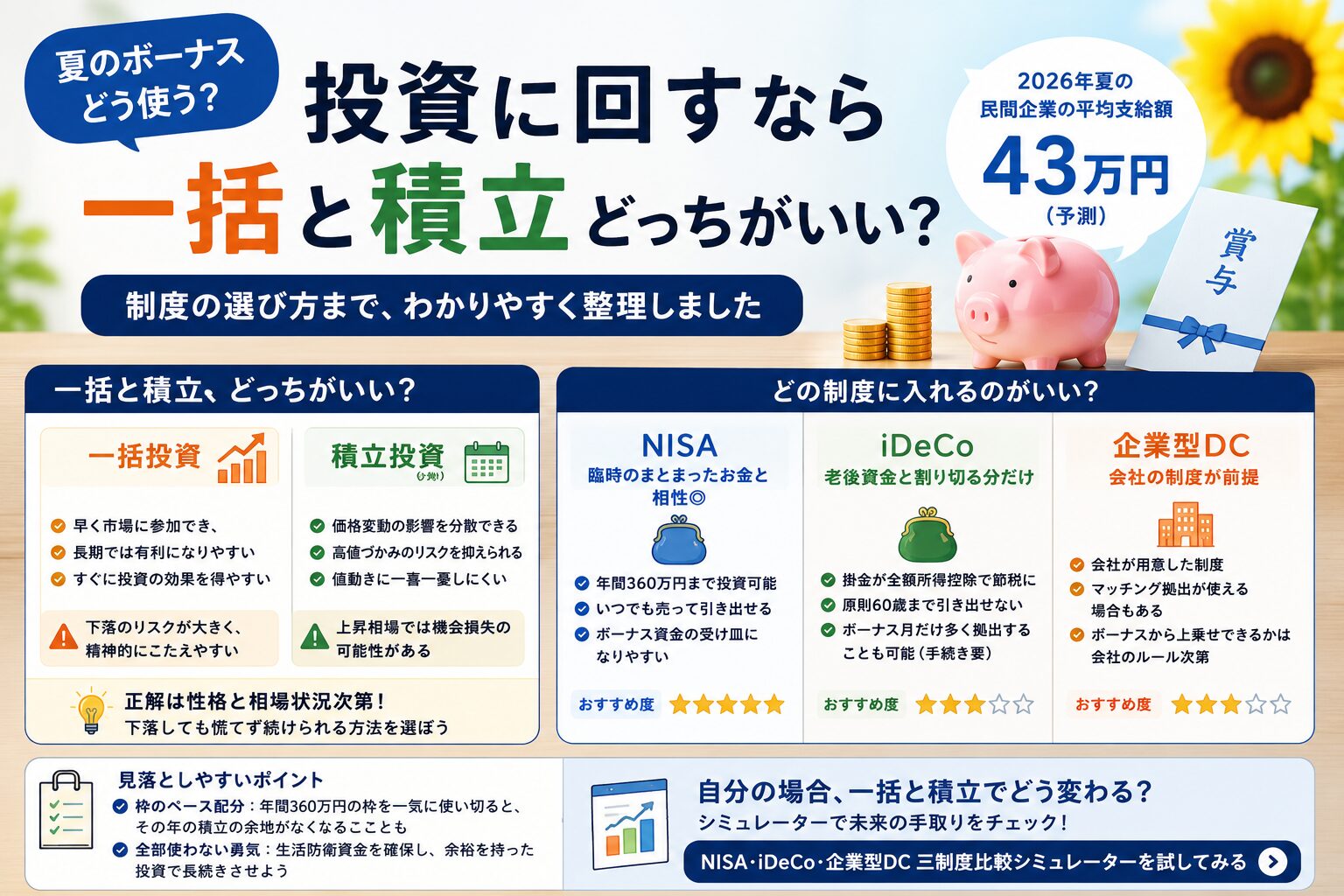

夏のボーナス、投資に回す? 一括と積立どっちがいいか、制度の選び方まで

6月の下旬から7月にかけて、夏のボーナスが入ってくる方も多い時期ですね。ある予測では、2026年夏の民間企業の平均支給額はおよそ43万円とされています。まとまったお金が入ると、つい気が大きくなって「これ、投資に回したら増えるかな?」と考えてしまうもの。私も毎年この時期、同じことを思います。

そこで今回は、ボーナスを投資に回すなら「一括」と「積立」のどちらがいいのか、そして入れるとしたらどの制度がいいのかを整理してみます。先に言っておくと、これは「こっちが正解」と単純に決まる話ではないんですね。

まず結論。3つだけ押さえておく

こまかい話の前に、要点を3つ。

ひとつ、ボーナスを全額投資に回すのはおすすめしません。 税金や社会保険料が引かれた後の手取りから、さらに近い予定の支出や、もしものための現金を先に確保したうえで、「当面使わない余り」で考えるのが基本です。

ふたつ、一括と積立に絶対の正解はありません。 どちらにも長所と短所があって、自分の性格や、下落に耐えられるかどうかで向き不向きが分かれます。

みっつ、臨時で入ったまとまったお金は、いつでも引き出せるNISAと相性がいいことが多いです。理由は後ほど。

では、ひとつずつ見ていきましょう。

一括と積立、どっちがいい?

ボーナスのようにまとまった額があると、「一気に投じるか、何回かに分けるか」で迷いますよね。

一括投資は、手元の資金を早いタイミングで市場に入れる方法です。過去をふり返ると、株式市場は長い目で見れば上昇してきた期間が多かったので、「早く入れたほうが、長期では有利になりやすい」と一般には言われます。市場にいる時間が長いほど、値上がりや配当の恩恵を受けやすい、という理屈ですね。

ただ、これには弱点もあります。入れた直後に相場が大きく下がると、精神的にかなりこたえるんです。「あのとき分けて入れていれば……」と後悔して、底値で投げ売りしてしまう——これが実は、いちばん避けたい失敗だったりします。

積立投資(分割)は、何回かに分けて少しずつ買っていく方法です。よく「ドルコスト平均法」と呼ばれます。価格が高いときは少なく、安いときは多く買うことになるので、買う時期を分散できて、高値づかみのリスクをやわらげられます。何より、値動きに一喜一憂しにくく、心が穏やかでいられるのが大きい。

一方で、上昇が続く相場では「分けて待っている間に、どんどん値段が上がってしまった」という機会損失の面もあります。万能というわけではないんですね。

じゃあどっちがいいのか。私の考えでは、「もし入れた直後に値下がりしても、慌てず続けられるか」で選ぶのがいいと思います。一括で入れて夜も眠れなくなりそうなら、積立や、2〜3回に分ける折衷案のほうが、結局は長続きします。理論上の有利さより、「自分が途中で投げ出さない方法」を選ぶ。これが地味だけど大事なところだと感じています。

どの制度に入れるのがいい?

次に、入れるとしたらどの器がいいか。三制度それぞれの相性を見てみます。

NISAは、まとまった資金の受け皿になりやすい制度です。年間で360万円まで投資でき、成長投資枠なら一括での購入もできます。そして何より、いつでも売って引き出せるのが大きい。ボーナスは「臨時のお金」なので、急に使う必要が出てくることもありますよね。そのとき動かせる柔軟さがあるNISAは、ボーナス資金と相性がいいんです。つみたて投資枠でも、金融機関によっては「ボーナス月だけ増額する」設定ができるので、積立派の方はこれも使えます。

iDeCoは、少し事情が違います。掛金は基本的に毎月コツコツ出していく形で、ボーナス月だけ多めに出す「年単位での拠出」もできるのですが、手続きが必要ですし、何より原則60歳まで引き出せません。だから「とりあえずボーナスを置いておく」には向かない面があります。ただ、「これは完全に老後資金」と割り切れるお金なら、掛金が所得控除になる節税メリットは魅力です。使う予定のない分だけ、と考えるとよいと思います。

企業型DCは、勤め先の制度なので、ボーナスから自由に上乗せできるかは会社の仕組み次第です。マッチング拠出(会社の掛金に自分で上乗せする仕組み)が使える場合でも、その枠の中での話になります。まずは自分の会社で何ができるか確認、というところですね。

まとめると、臨時のボーナス資金は流動性のあるNISAが受け皿になりやすく、老後まで動かさないと決めた分だけiDeCoに回す、という整理が、多くの人にとって扱いやすいのかなと思います。

見落としやすい点 ― 「枠のペース配分」と「全部使わない勇気」

最後に、差をつけるための注意点を2つ。

ひとつは枠のペース配分です。NISAは年間360万円、生涯で1,800万円まで使えますが、ボーナスで一気に年間枠を埋めてしまうと、その年の残りの月に積み立てる余地がなくなります。「早く埋めたい」気持ちもわかるのですが、毎月の積立とのバランスを見ながら、一年を通したペースで考えると無理がありません。とくに、相場が高いと感じるときに枠を使い切るのは、あとから振り返って「もったいなかった」となることもあります。

もうひとつは、当たり前のようで難しい「全部は使わない」ということ。ボーナスは、日々の頑張りへのごほうびでもありますよね。少しは自分のために使ったり、現金で残したりする余白を持たせたほうが、投資も長く続けられると思います。家計の生活防衛資金(目安として生活費の数カ月分)に不安があるなら、まずそちらを優先する。投資は、その土台ができてからで遅くありません。

自分の場合、一括と積立でどう変わる?

ここまで読んで、「で、自分のボーナス額だと、一括と積立で将来どのくらい差が出るんだろう」と気になった方も多いと思います。これは金額や期間、利回りによって変わるので、文章だけだとイメージしづらいんですよね。

シミュレーターで、ボーナス分をNISAやiDeCoに入れた場合の将来像を試してみてください。三制度を並べて、毎月の積立に上乗せするとどう変わるかも見られます。数字で眺めると、「一括で入れるか、何回かに分けるか」を自分の感覚で判断しやすくなると思います。まずは気軽に動かしてみてください。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。制度は法改正などで変わることがあります。実際の取り扱いは、勤め先や金融機関、専門家にご確認ください。