勤め先に企業型DC(会社が掛金を出してくれる確定拠出年金のことです)がある方から、「自分でも上乗せしたいんだけど、マッチング拠出とiDeCo、どっちがいいの?」という疑問をよく耳にします。私もこれ、最初はけっこう混乱しました。似たような制度が二つあって、しかも片方しか選べない、ときている。ややこしいですよね。

しかも2026年は、このあたりのルールが動く年なんです。今回は、企業型DCに入っている方が「自分で上乗せして老後資産を増やす」ための二つの道……つまり、マッチング拠出とiDeCo併用を、改正をふまえて整理してみます。

まず大前提 ― 両方は使えません、どちらか一方です

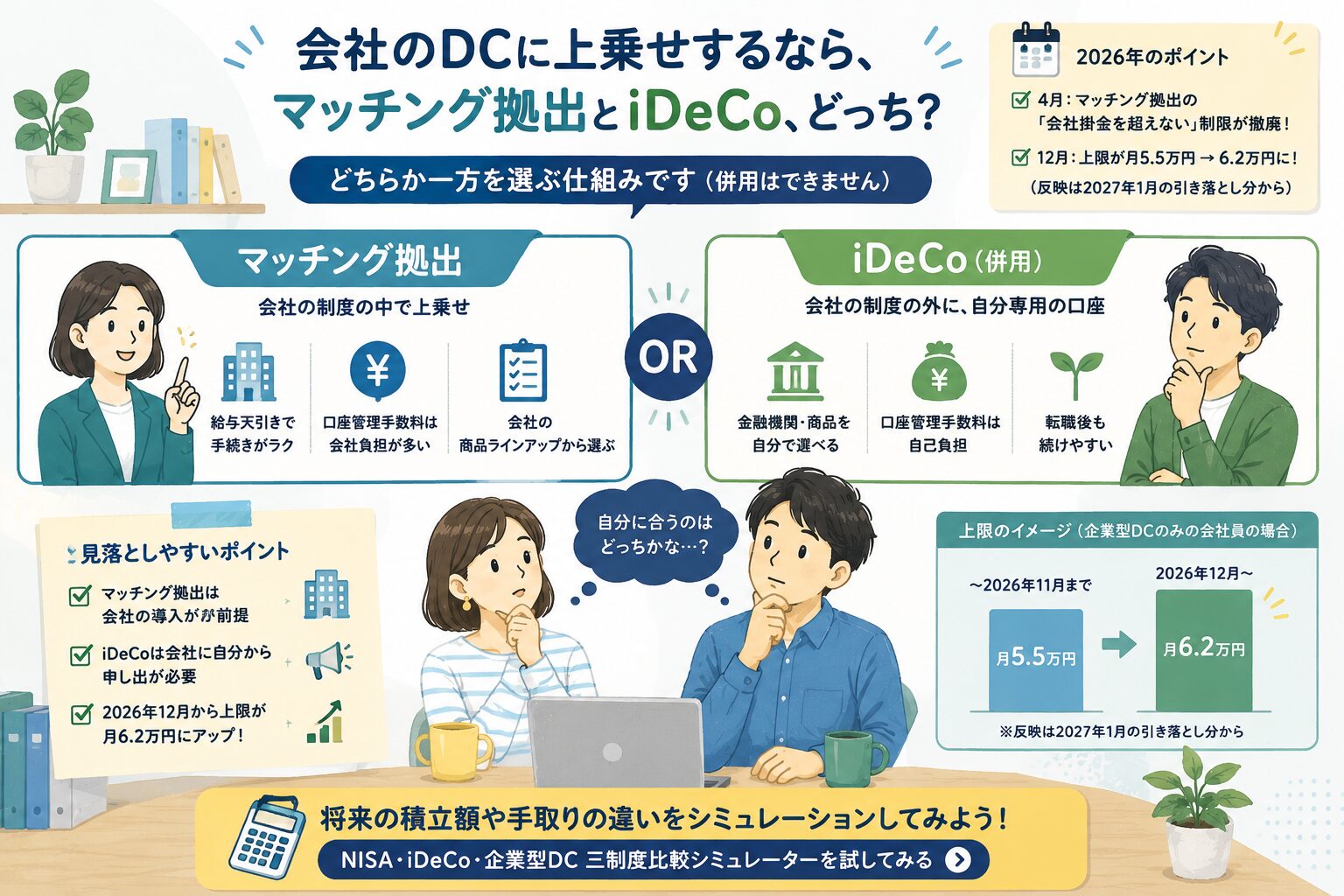

いきなり大事な話なんですが、マッチング拠出とiDeCoは併用できません。 どちらか一方を選ぶ仕組みで、これは2026年の改正後も変わりません。だから「両方やって枠を最大に」というわけにはいかないんですね。ここを押さえずに比較すると話がこんがらがるので、最初にお伝えしておきます。

そのうえで、それぞれがどういうものか見ていきましょう。

マッチング拠出は、会社が出してくれる掛金に、自分のお給料から上乗せして拠出する仕組みです。会社の企業型DCの中で完結するので、いつもの口座にそのまま積み増すイメージですね。

iDeCo(併用)は、企業型DCとは別に、自分で金融機関を選んでiDeCoの口座を開き、そこに拠出する形です。会社の制度の外側に、もう一つ自分専用の箱を持つ感じでしょうか。

2026年4月、マッチング拠出の制限が外れました

ここで知っておきたいのが、2026年4月の改正です。

これまでマッチング拠出には、「従業員が上乗せできる額は、会社の掛金を超えてはいけない」という制限がありました。つまり会社の掛金が月3,000円しかないと、自分も3,000円までしか上乗せできなかったんですね。これだと、会社掛金が少ない人ほど自分で積める額も小さくて、正直うまみが薄かった。

ところが2026年4月1日から、この「会社掛金を超えない」という制限が撤廃されました。 残る条件は「会社掛金と自分の掛金の合計が限度額以下」だけ。たとえば企業型DCのみの会社なら合計の上限は月5万5,000円なので、会社掛金が月3,000円でも、自分で5万2,000円くらいまで積める計算になります。会社掛金が少なかった人にとっては、けっこう大きな変化だと思います。

ただし注意点があって、この緩和を使うには勤め先が企業型DCの規約を変更する必要があります。 制度が変わったからといって、自動的にどの会社でも使えるわけではないんですね。「うちは対応したのかな?」というのは、会社の担当部署に確認してみてください。

で、どっちを選べばいいの?

ここからが本題です。どちらも掛金が所得控除になる(税金が軽くなる)点は共通なので、違いは主に「使い勝手」に出ます。要点を並べてみます。

| マッチング拠出 | iDeCo(併用) | |

|---|---|---|

| 商品の選択 | 会社のラインアップの中から | 金融機関・商品を自分で選べる |

| 口座管理の手数料 | 会社負担のことが多い | 原則自己負担 |

| 手続き | 給与天引きで完結、ラク | 自分で口座開設・管理 |

| 転職したとき | 会社の制度に依存 | 自分の口座として続けやすい |

| 使える条件 | 会社がマッチング拠出を導入していること | 会社掛金との合計が限度額内など |

表にするとあっさりしていますが、ざっくりした傾向としてはこんな感じだと思います。

手間をかけずに、コストも抑えたいなら、マッチング拠出が向いていることが多いでしょう。給与天引きで完結しますし、口座管理手数料を会社が負担してくれるケースが多いのは地味にうれしいところです。

一方で、商品を自分で選びたい、低コストの投資信託で運用したいという方は、iDeCoのほうが自由度が高いです。会社のラインアップがいまひとつだと感じるなら、自分で金融機関を選べるメリットは大きいと思います。転職が多い方も、自分の口座として持っておけるiDeCoのほうが続けやすい面があります。

要は「ラクさ・コスト重視ならマッチング拠出、自由度重視ならiDeCo」という整理になるのかな、と思います。とはいえ、ここは人によって優先順位が違うので、一概にこっち、とは言い切れないところです。

見落としやすい点 ― 「会社次第」と「申し出」と「12月の上限アップ」

差をつけたいので、見落とされがちな点を3つ補足します。

ひとつめ。そもそもマッチング拠出は、会社が導入していなければ選べません。 導入していない会社も少なくないので、「比較する以前に、選択肢があるかどうか」を先に確認したほうがいいんですね。マッチング拠出がなければ、上乗せの手段はiDeCo一択になります。

ふたつめ。意外と知られていないのですが、勤め先は普通、あなたがiDeCoに入っているかどうかを把握していません。 企業型DC加入者がiDeCoを併用するには会社掛金との兼ね合いを確認する必要があるので、会社に相談するときは「自分はiDeCoにも入っている(入りたい)」と自分から伝えるのが安全です。黙っていると、話がかみ合わないことがあります。

みっつめ。これがタイミングの話なんですが、2026年12月から、会社員のDC・iDeCoの合算上限が月5.5万円から6.2万円へ引き上げられます(反映は2027年1月の引き落とし分から)。つまり、いま選んだ結論が、年末の上限アップでまた変わる可能性があるんですね。「マッチング拠出の制限撤廃(4月)」と「上限引き上げ(12月)」が同じ年に重なるので、急いで決めずに、年内の動きを見ながら整えていくのもアリだと思います。この上限の話は別の記事でくわしく書いているので、あわせて読んでみてください。

自分の場合、どっちでいくら増える?

ここまで読んで、「で、結局うちの会社掛金だといくらまで積めて、どのくらい差が出るの?」と気になってきた方も多いと思います。会社掛金の額や運用利回り、上限の枠によって答えが変わるので、文章だけだと自分ごとにしづらいんですよね。

シミュレーターで、いまの条件を入れて将来の積立額をイメージしてみてください。企業型DC・iDeCo・NISAを並べて比べられるので、「自分で上乗せするとどのくらい変わるか」「どの制度に厚く積むか」を考える土台になります。マッチング拠出かiDeCoかで迷っている方は、まず金額感をつかむところから始めてみてください。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。制度は法改正などで変わることがあります。実際の取り扱いは、勤め先や金融機関、専門家にご確認ください。