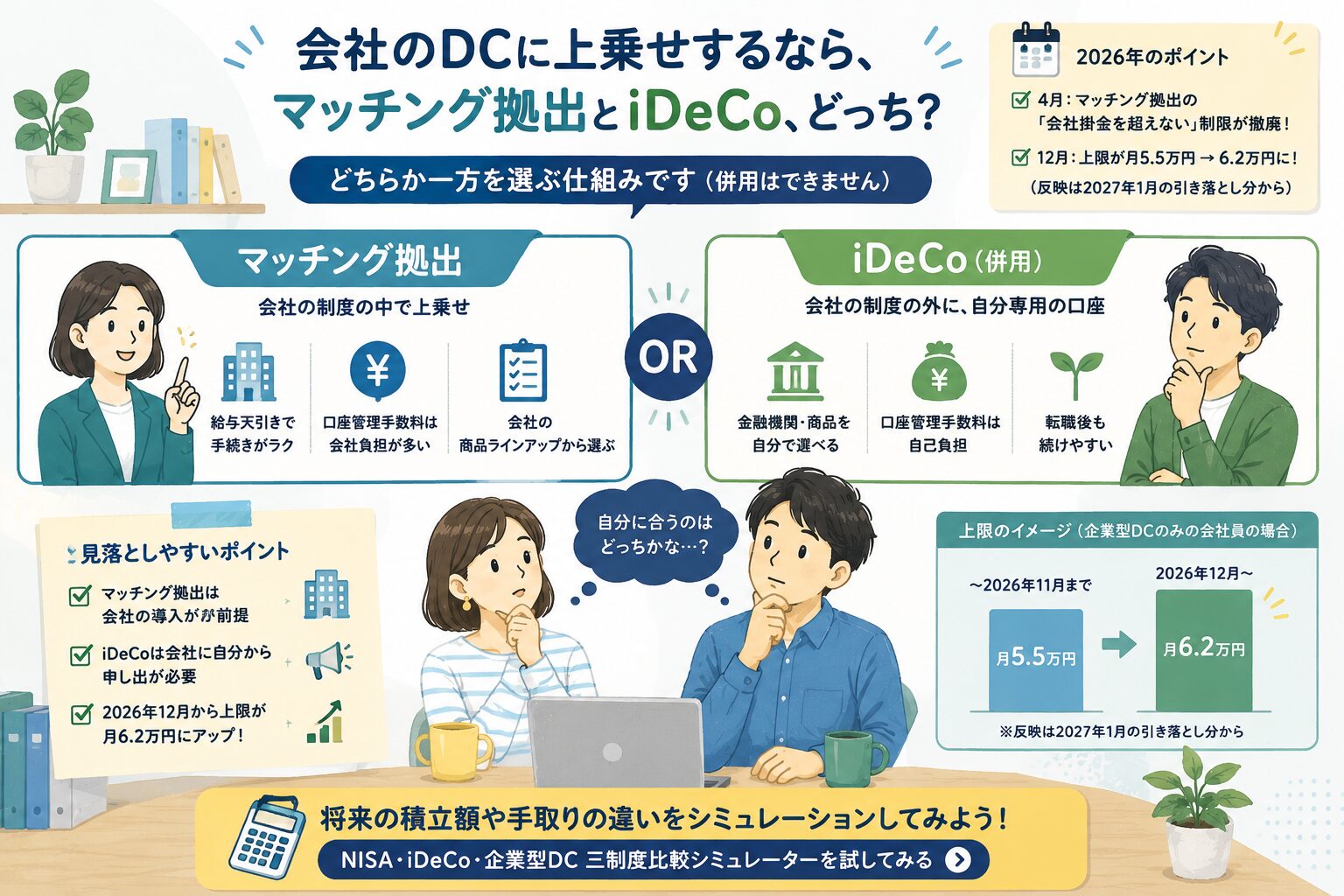

「月1万円じゃ意味ない」と思っていた頃の自分に見せたい話

正直に言うと、私はけっこう長いあいだ「月1万円ぽっちじゃ大して変わらないでしょ」と思っていました。NISAだのiDeCoだの企業型DCだの、制度の名前は知っていても、「金額が小さいなら細かいことを気にするだけ損」くらいの感覚だったんですね。

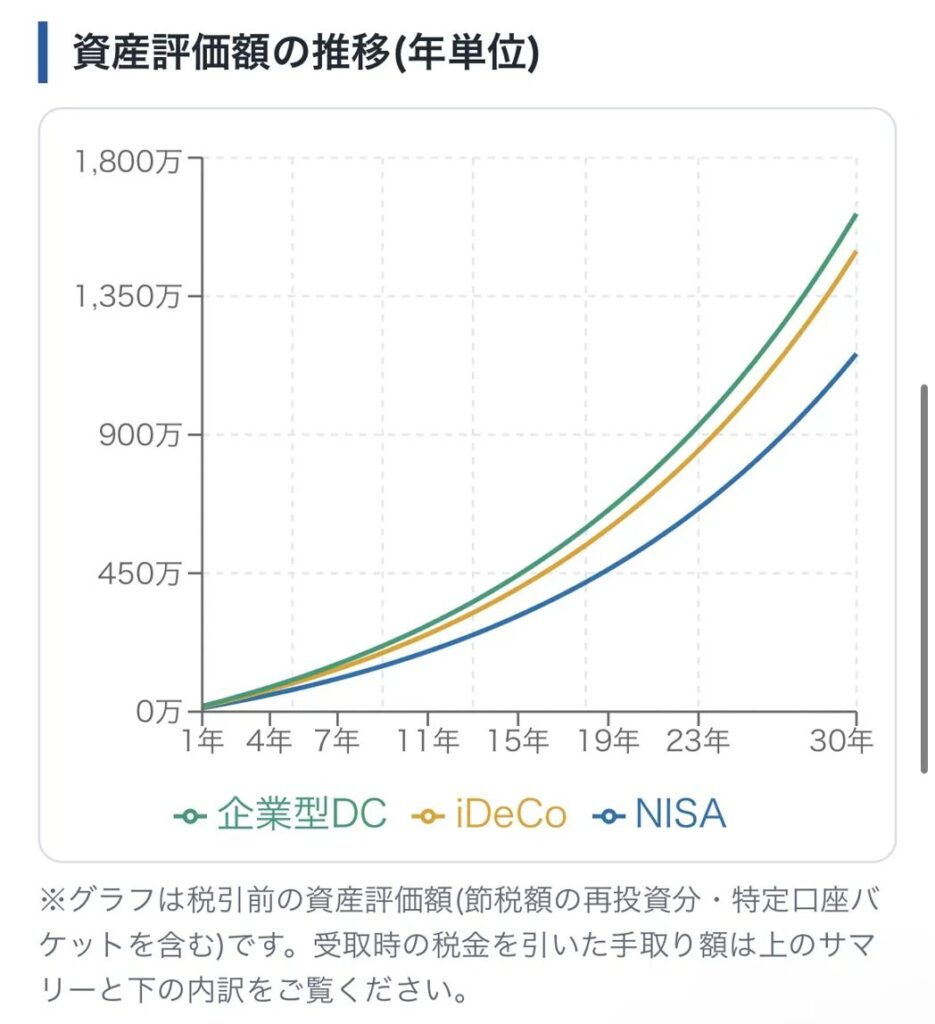

でも、ふと気になって試してみたんです。毎月1万円・想定年利7%・30年という、無理のない設定で、NISA・iDeCo・企業型DCの三つを並べたらどうなるのか。結果を見て、「あ、これは侮ってたな」と素直に思いました。

まず結論:最終手取りはこうなりました

30年後、税金まで引いたあとに手元に残るお金です。

順位は企業型DC > iDeCo > NISA。トップの企業型DCと最下位のNISAで、差はおよそ386万円です。

ここで一度立ち止まってほしいのですが、積み立てた元本はどれも同じで、1万円×12か月×30年=360万円。たった360万円の元本が、NISAでも1,163万円まで育っている。これは年利7%が30年続いた前提での「複利」の力なんですね。複利というのは、増えた分にもさらに利息がついて雪だるま式にふくらんでいくこと。少額でも、時間さえかければここまで来るんだなと、グラフを見て改めて思いました。

そのうえで、同じ360万円の元本から最終手取りに386万円もの差が出る。月1万円は「小さい」けれど、制度の選び方は決して小さい話じゃない、ということです。

なぜ企業型DCがいちばん残るのか

おもしろいのは、今回の設定だと企業型DCの信託報酬(運用商品を保有するコストです)を年0.3%、NISAとiDeCoは0.06%にしている点。企業型DCだけコストが5倍も高いのに、最後はいちばん多く残っているんですね。

理由は主に三つあります。

ひとつは、掛金が全額「所得控除」になること。所得控除は、税金の計算のもとになる金額を減らしてくれる仕組みです。課税所得が330万円超〜695万円(所得税率20%)の方なら、住民税とあわせておよそ30%。月1万円だと、毎月3,000円くらい税金が軽くなる計算になります。これはiDeCoも同じ強みです。

ふたつめが、選択制DC特有の社会保険料の軽減。選択制DCは給与の一部を自分の判断で掛金に回す仕組みで、その分だけ給与の額面が下がります。すると社会保険料のもとになる「標準報酬月額」が下がり、保険料そのものが安くなることがあるんですね。今回のシミュレーションでは、この軽減分も再投資する前提で計算しています(ただしここには後述の注意点があります)。

みっつめが、口座管理手数料の差。iDeCoは毎月171円(国民年金基金連合会105円+事務委託手数料66円)がかかりますが、企業型DCはゼロ。月171円でも30年で6万円超。地味ですが効いてきます。

iDeCoがNISAを上回ったのも、基本は同じ理屈です。NISAは運用益が非課税という強みがありますが、掛金そのものは所得控除になりません。iDeCoは手数料を払ってもなお、所得控除のプラスがそれを上回った、というわけです。

ここが本題 ── この条件ならではの落とし穴

さて、ランキングだけ見れば企業型DCが一番に見えます。でも、月1万円というこの設定だからこそ気をつけたい点があるんです。

社会保険料の軽減は、月1万円だと「出ないこと」もある

社会保険料が安くなるのは、選択制DCで給与が下がり、標準報酬月額の「等級」が一段でも下がったときだけです。ところがこの等級は、けっこう幅が広い。月3万円ほど下がれば等級をまたぎやすいのですが、月1万円だと等級が変わらず、軽減がまったく出ないこともあります。

今回のシミュレーションは「軽減が出る前提」で計算しているので、ご自身の給与水準では出ないかもしれない、という点は頭に置いておいてください。等級が変わらなければ、企業型DCの旨味は所得控除と手数料ゼロの部分にとどまります。それでもNISAより有利ではありますが、差は今回の数字より縮まる可能性があります。

しかも、軽減が出る=将来の年金や手当が減るかも

仮に等級が下がって社会保険料が安くなった場合、それは「厚生年金の保険料を払っていない」のと同じこと。将来の老齢厚生年金が少なくなる可能性があります。さらに、傷病手当金・出産手当金・育児休業給付・失業給付など、標準報酬月額をもとに計算される手当も影響を受けることがあります。手取り1,549万円という数字には、この“将来減るかもしれない分”は含まれていません。

60歳まで引き出せない/受け取るときに税金がかかる

iDeCoと企業型DCは、原則60歳まで引き出せません。NISAはいつでも売って現金化できるので、教育費や急な出費に備えたいなら、この自由度は数字に出ない大きな価値です。月1万円なら家計への負担は軽い反面、「途中で使えない」点は変わらないので、生活防衛資金とのバランスは考えておきたいですね。

それから、iDeCoと企業型DCは受け取るときに課税されます。退職所得控除などでかなり軽くなるとはいえ、ゼロではありません。2026年1月からは、iDeCoの一時金と会社の退職金を近い時期に受け取ると控除が削られる「10年ルール」も始まりました(以前は5年)。受け取る順番と時期で税負担が変わるので、出口は早めに意識しておくと安心です。NISAは受取時も非課税で、この点は気が楽です。

自分の数字で試すのがいちばん早いです

今回は「月1万円・年利7%・30年」で見ましたが、年利7%はやや強気の想定で、相場は当然上下します。リターンを5%にするだけでも結果はだいぶ変わりますし、積立額や課税所得、社会保険料軽減のオン・オフでも順位や金額は動きます。

「自分の収入だとどうなる?」「年利を控えめに見たら?」── そのあたりは、シミュレーターで実際に動かしてみてください。条件をいじりながら眺めると、制度の向き不向きが自分ごととして見えてきます。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。制度は法改正などで変わることがあります。実際の取り扱いは、勤め先や金融機関、専門家にご確認ください。