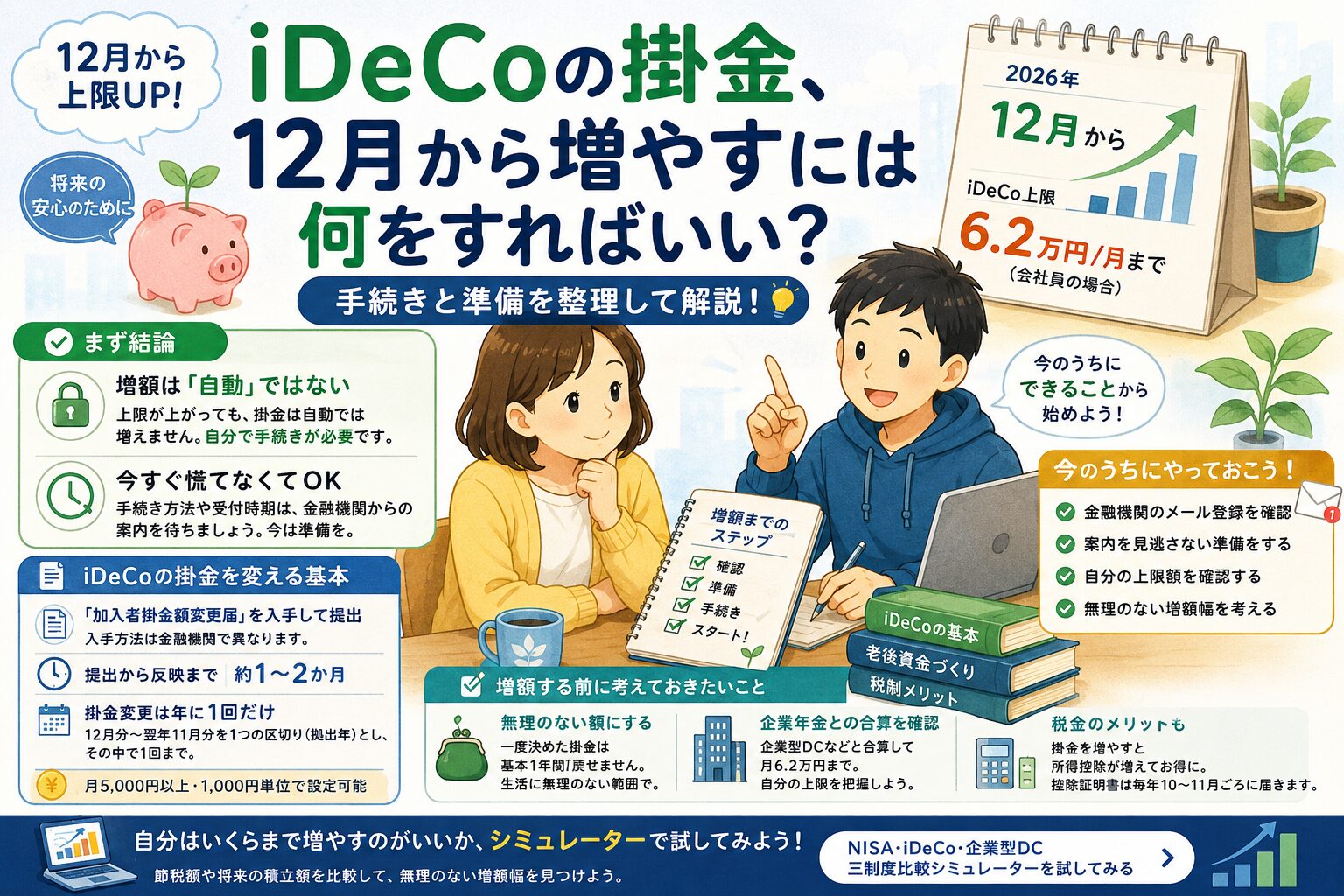

iDeCoの掛金、12月から増やすには何をすればいい? 手続きと準備を整理

「2026年12月からiDeCoの上限が上がる」という話、だいぶ広まってきました。会社員なら月2.3万円だった枠が月6.2万円まで広がる、という大きな改正ですね。ここまでは知っている方も増えてきたと思います。

でも、その次の「で、自分は具体的に何をすればいいの?」という肝心のところが、意外と語られていないんですよね。私もここでつまずきました。今回は、iDeCoの掛金を増やすには実際どんな手続きが要るのか、そして今のうちにやっておけることを整理してみます。

まず結論。増額は「自動」じゃない、けど慌てなくていい

大事なことを先に2つ。

ひとつ、上限が上がっても、掛金は自動では増えません。 枠が広がるだけで、実際に増やすには自分で手続きをする必要があります。何もしなければ、今の掛金のまま続くと考えてください。

ふたつ、とはいえ今すぐ慌てる必要もありません。 というのも、この改正に合わせた具体的な手続き方法や受付の時期は、2026年6月の時点では、まだ金融機関から出そろっていない部分があるんです。なので今は「基本の流れを知っておく」「自分の金融機関からの案内を見逃さない準備をする」。この2つで十分だと思います。

順番に見ていきましょう。

そもそもiDeCoの掛金は、どう変えるの?

まず、改正うんぬんを抜きにした、ふだんの掛金変更の基本から押さえておきます。

iDeCoの掛金を変えるには、加入している金融機関(運営管理機関といいます)から「加入者掛金額変更届」という書類を入手して、記入のうえ提出します。入手方法は金融機関によって違い、ウェブでダウンロードできたり、コールセンターに電話して取り寄せたりする形です。提出してから実際に反映されるまでは、だいたい1〜2ヶ月かかります。思ったより時間がかかるので、ここは早めに動くのが基本ですね。

ここで知っておきたい大事なルールがあります。iDeCoの掛金を変更できるのは、年に1回だけなんです。具体的には「12月分から翌年11月分まで」を1つの区切り(拠出年といいます)として、その中で1回。だから「相場を見ながらこまめに増やしたり減らしたり」はできません。一度決めたら基本は1年動かせない、という前提で金額を考える必要があります。

ちなみに掛金は月5,000円以上、1,000円単位で設定できます。上限は加入している立場(自営業か会社員かなど)によって違っていて、この上限が12月から引き上げられる、というわけですね。

12月の増額、いま分かっていること・まだのこと

では本題の、改正にともなう増額について。現時点で分かっていることを整理します。

新しい上限が適用されるのは、2026年12月の拠出分(引き落としは2027年1月分)からです。つまり、12月分の掛金から増やしたい場合は、それに間に合うように手続きをすることになります。

ただ、ここが正直なところなんですが、「いつから・どうやって増額の申し込みを受け付けるか」は、金融機関ごとに案内される予定で、2026年6月時点ではまだ詳細が公表されていないところもあります。 ある金融機関は「具体的な手続き方法は決まり次第お知らせします」とアナウンスしている段階ですし、別の金融機関では「書面での受付は秋ごろ、オンラインでの手続きは12月から」というように、対応が分かれそうな気配もあります。

なので、確実なことを言えるのは「自分が使っている金融機関の案内を確認してください」に尽きます。少し頼りない結論に聞こえるかもしれませんが、ここで不確かな受付日を鵜呑みにして動くより、公式の案内を待つほうが安全だと思います。改正の進捗をメールで知らせてくれる金融機関も多いので、メールアドレスの登録など、案内を見逃さない準備だけは今のうちにしておくとよいですね。なお、12月改正そのものの中身については別記事でくわしく書いているので、あわせて読んでみてください。

増額する前に考えておきたいこと

手続きの話に加えて、「いくら増やすか」を決めるうえでの注意点も挙げておきます。ここが実は、いちばん大事かもしれません。

まず、無理のない額にすること。 さきほどの「年1回ルール」があるので、勢いで上げすぎると、家計が苦しくなっても基本は1年間戻せません。iDeCoは60歳まで引き出せない制度でもあるので、「これは老後まで動かさない」と割り切れる範囲にとどめるのが安心です。生活費や、近い将来に使う予定のお金まで突っ込まないようにしたいですね。

会社員の方は、勤め先の企業年金の状況も確認しておきましょう。改正後の上限は、企業型DCや確定給付企業年金などと合算して月6.2万円まで、という形になります。勤め先の年金が手厚いと、その分iDeCoに回せる枠は小さくなるので、「自分はいくらまで増やせるのか」を先に把握しておくと、手続きがスムーズです。

うれしい面もお伝えしておくと、掛金を増やせば、その分所得控除が増えて税金が軽くなります(小規模企業共済等掛金控除といいます)。年末調整や確定申告で使う控除証明書は、毎年10月下旬から11月上旬ごろに届きます。増額した場合も、その金額が反映された証明書が届くので、忘れずに申告してくださいね。

自分は、いくらまで増やすのがいい?

ここまで読んで、「で、自分はいくらまで増やすと、税金や将来の資産がどう変わるんだろう」と気になってきた方も多いはずです。これは収入や勤め先の制度、増やす金額によって変わるので、文章だけだと決めづらいんですよね。

シミュレーターで、掛金を増やしたときの節税額や将来の積立額を試してみてください。NISAや企業型DCと並べて見られるので、「iDeCoをどこまで増やして、残りをどう配分するか」も考えやすくなります。無理のない増額幅を決めるための材料として、手続きの前にいちど動かしてみてください。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。制度改正にともなう手続き方法・受付時期や手数料は、今後決まる・変わることがあります。実際の手続きや取り扱いは、ご利用の金融機関(運営管理機関)や勤め先、専門家に必ずご確認ください。