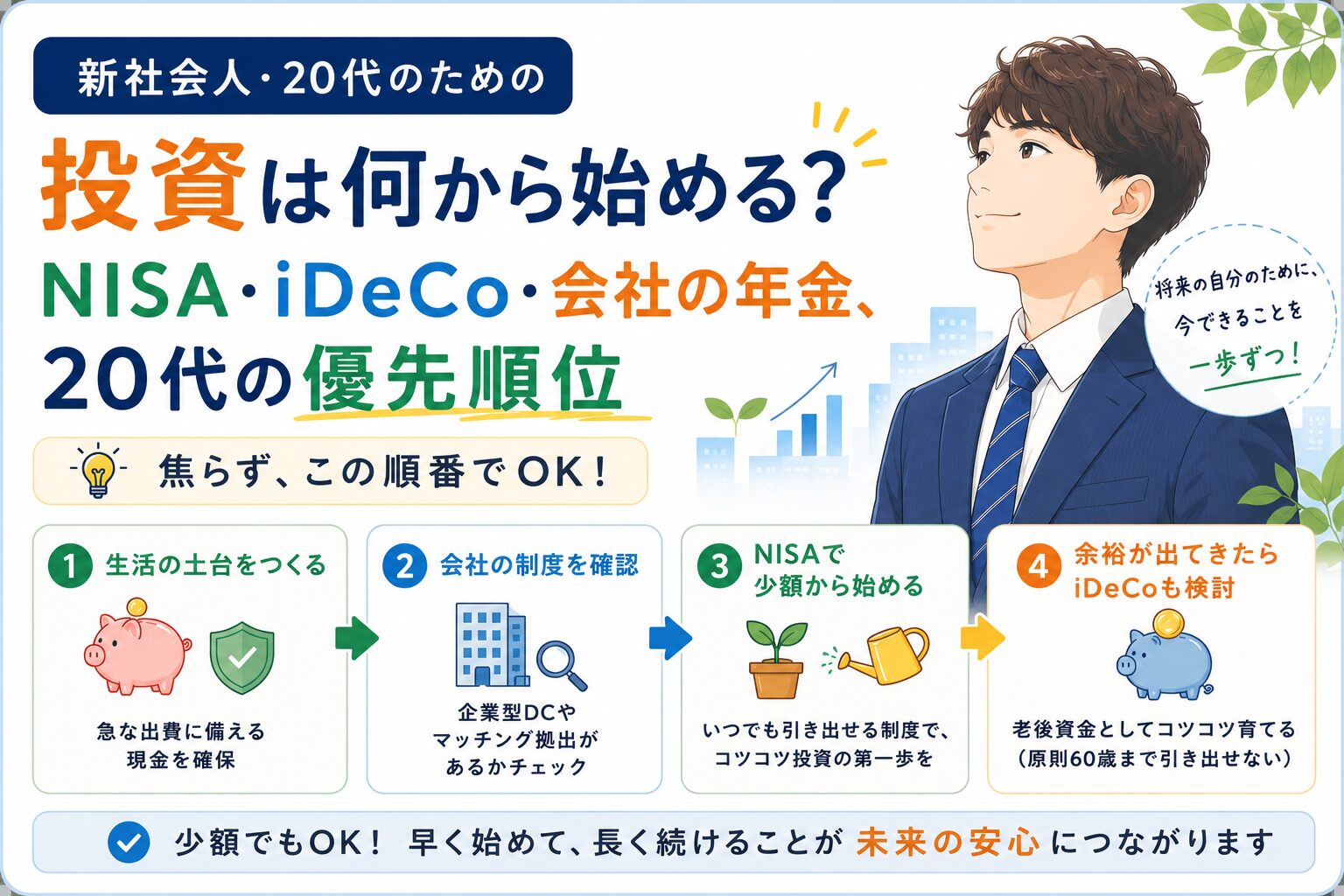

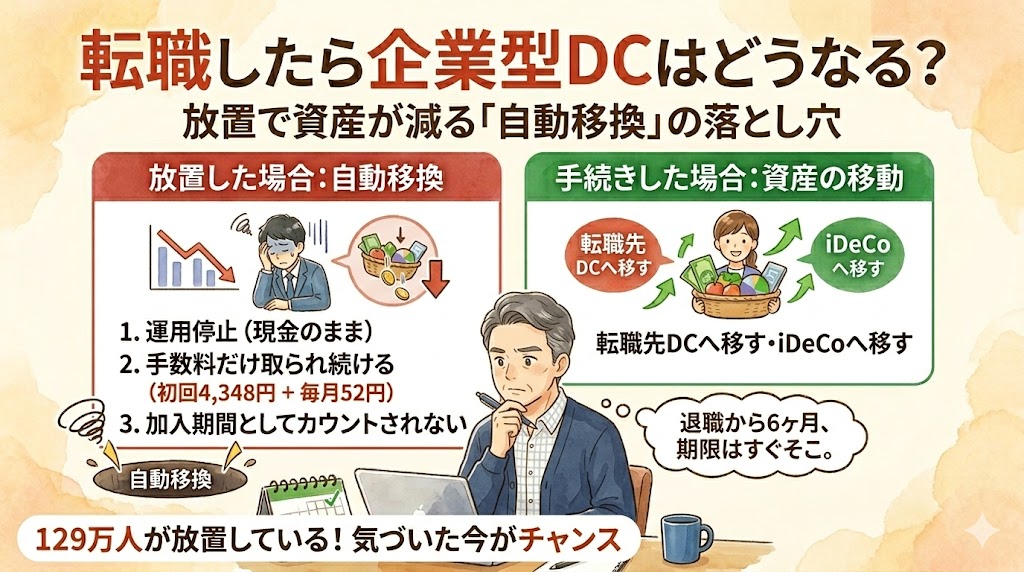

転職したら企業型DCはどうなる? 放置で資産が減る「自動移換」の落とし穴

転職や退職をするとき、頭がいっぱいで後回しにしがちなのが、会社の企業型DC(会社が掛金を出してくれる確定拠出年金のことです)の手続きです。「年金のことだし、ほっといても勝手にどうにかなるだろう」——正直、私も昔はそう思っていました。

ところが、これがいちばん危ない勘違いなんですね。手続きをしないまま放置すると、自分の年金資産が、運用も止まったうえに手数料だけ取られ続ける、という残念な状態に陥ってしまいます。今回は、この「自動移換」という落とし穴について、何が起きるのか、どう防ぐのかを整理してみます。

まず結論 ― 6ヶ月放置すると「塩漬け」になる

先に大事なところをお伝えします。

転職・退職で企業型DCの加入資格を失うと、その翌月から数えて6ヶ月以内に、資産を次の置き場所へ移す手続きをする必要があります。これを怠ると、資産は自動的に国民年金基金連合会というところへ移されます。これが「自動移換」です。

問題は、自動移換されると何が起きるか。ざっくり3つあります。運用が止まって増えなくなる、手数料だけ取られ続ける、そして確定拠出年金の加入期間としてカウントされなくなる。手続きが要らないぶん一見ラクなんですが、中身はかなり手痛いんですね。しかもこの「放置年金」、決して他人事ではありません。

実は129万人が放置している

少し驚く数字を紹介します。ある調査によると、自動移換されたまま放置されている人は、2024年3月末時点で約129万人。10年前と比べて3倍近くに増えているそうです。総額にすると数千億円規模のお金が、運用されないまま眠っている計算になります。

「そんなに?」と思いますよね。でも考えてみると、転職のドタバタの中で、年金の手続きまで気が回らないのは無理もない話です。退職時に書類は渡されていても、内容がよく分からず引き出しにしまったまま……というのは、よくあるパターンだと思います。だからこそ、仕組みを知っておく価値があるんですね。

自動移換されると、具体的に何が起きる?

では、放置するとどうなるか。もう少しくわしく見ていきます。

ひとつめは、運用が止まること。自動移換されると、資産は現金の状態で管理され、自分で運用の指図ができなくなります。つまり、投資信託などで増やすことができず、ただ現金のまま置かれるだけ。物価が上がっていく中では、現金は実質的に価値が目減りしていきます。長く放置するほど、じわじわ損をしていくわけですね。

ふたつめは、手数料がかかること。運用されていないのに、です。自動移換された時点でまず合計4,348円が差し引かれ、さらに自動移換されている間、毎月52円が取られ続けます。一回いくらは小さく見えても、増えない資産から毎月引かれ続けるので、放置期間が長いほど効いてきます。「増えないのに減る」——これがいちばんつらいところです。

みっつめは、見落とされがちなんですが、自動移換中の期間は、確定拠出年金の加入期間としてカウントされないこと。確定拠出年金は加入期間が短いと、受け取りを始められる年齢が後ろ倒しになる場合があります。放置していたせいで、いざ受け取ろうとしたら「まだ受け取れません」となりかねない、ということですね。

どうすれば防げる? ― 6ヶ月以内に移すだけ

こわい話ばかりしてしまいましたが、防ぐのは難しくありません。要は、6ヶ月以内に、自分の資産を次の置き場所へ移す。これだけです。流れをざっと見てみましょう。

まず、転職先に企業型DCがあるかを確認します。あれば、転職先の企業型DCへ資産を移します。なければ(あるいは独立・自営業になる、結婚して扶養に入る、しばらく働かない、といった場合)、iDeCo(個人型確定拠出年金)へ移します。iDeCoへ移す場合は、自分で金融機関を選んでiDeCoの口座を開く必要があります。

移換先が決まったら、必要な書類(加入者資格喪失届や移換申出書など)を、移換先の金融機関などから取り寄せて手続きします。期限は資格喪失から6ヶ月。書類のやり取りには時間がかかることもあるので、退職が決まったら早めに動くのが安全です。「まだ半年あるから」と油断していると、あっという間に期限が来てしまいますから。

見落としやすい点 ― 「自動化」されたけど油断は禁物

ここで、知っておくと安心な最近の動きをお伝えします。

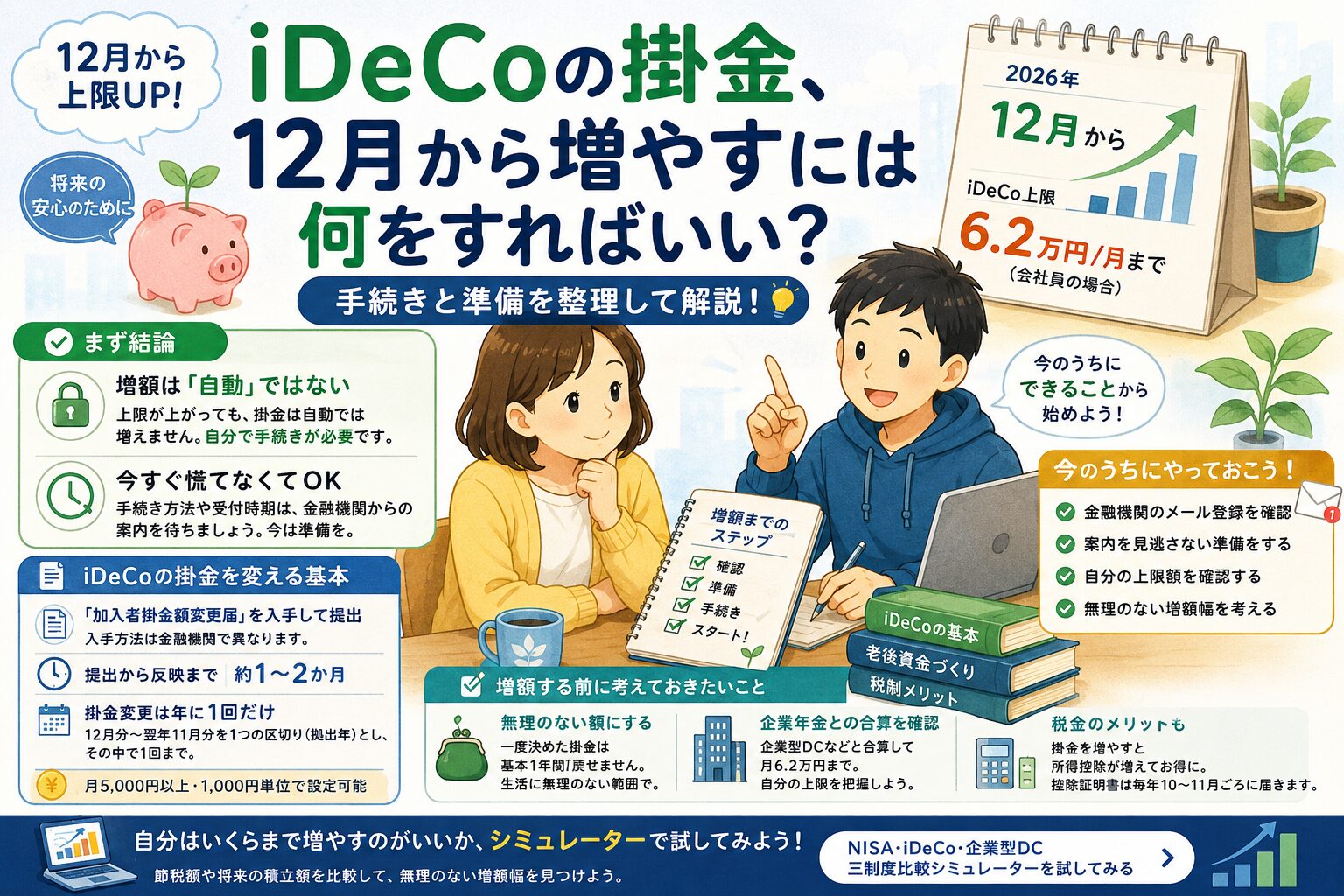

実は、自動移換で塩漬けになる人を減らすため、2024年12月から「自動化・簡素化」の措置が始まりました。すでにiDeCoや別の企業型DCに加入している人については、本人確認の情報(基礎年金番号や氏名など)が一致すれば、国民年金基金連合会で塩漬けにされるのではなく、その加入している制度のほうへ自動的に移されるようになったんですね。これは前進だと思います。

ただ、油断は禁物です。どこの確定拠出年金にも加入していない場合や、登録情報が一致しない場合は、従来どおり国民年金基金連合会へ自動移換されてしまいます。たとえば退職してしばらく働かない、専業主婦(主夫)になる、といったケースでは、新たにiDeCoの手続きをしなければ、結局は塩漬けになる可能性があるわけです。仕組みが改善されても、「自分で手続きする」という基本は変わらない、と考えておくのがよいと思います。

それともうひとつ。すでに自動移換されてしまった人も、あとから移換の手続きはできます。 「もしかして自分、心当たりがあるかも」という方は、過去に勤めた会社の企業型DCの運営管理機関に問い合わせてみてください。気づいた時点で動けば、そこから運用を再開できます。放置に気づくこと自体が、最初の一歩なんですね。

移して運用を続けると、どれだけ違う?

「現金で置かれるのと、移して運用を続けるので、そんなに変わるの?」と思うかもしれません。これは金額や期間、利回りによって変わるので、文章だけだと実感しづらいんですよね。

シミュレーターで、確定拠出年金の資産を運用し続けた場合に、将来どのくらいになりそうかを試してみてください。現金のまま手数料を取られて目減りしていく状態と比べると、「ちゃんと移して運用を続ける」ことの意味が、数字で見えてくると思います。転職や退職を控えている方は、手続きの前にいちど眺めてみてください。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。手数料や手続きの内容、制度は変わることがあります。実際の手続きや取り扱いは、加入していた企業型DCの運営管理機関や金融機関、専門家にご確認ください。