「子どもの教育資金、そろそろ本気で準備しないと」と思っている方に、ちょっと気になるニュースがあります。2027年から「こどもNISA」という新しい制度が始まる見込みなんですね。子ども名義で投資ができて、しかも利益が非課税になる、という制度です。

「あれ、それって昔あったジュニアNISAと何が違うの?」と思った方もいるかもしれません。私も最初はそう感じました。実はこのこどもNISA、過去の反省をふまえて使い勝手がだいぶ見直されているんです。今回は、その中身と、意外と見落としがちな注意点を整理してみます。

まず結論 ― 0〜17歳、年60万円・総額600万円が非課税

先にざっくりお伝えすると、こどもNISAはこういう制度です。

対象は0歳から17歳の子ども。年間で投資できる枠は60万円、生涯で積める上限は600万円。この600万円から生まれた利益(値上がり益や分配金)に、税金がかからない……というのが基本の形です。位置づけとしては、いまのNISAの「つみたて投資枠」を子ども向けに広げたもので、買える商品も金融庁の基準を満たした投資信託やETFが中心になる見通しです。

開始は2027年1月の予定。2025年12月の税制改正大綱(国の税制の方針を示す文書のことです)に正式に盛り込まれたので、方向としてはかなり固まったと考えてよさそうです。ただ、細かい手続きやルールは2026年中に詰められていく部分もあるので、そこは追って確認していきたいところですね。

ジュニアNISAと、どこが変わった?

「これってジュニアNISAの復活では?」という声もあるんですが、似て非なるもの、という感じです。いくつか違いを見てみましょう。

いちばん大きいのが、お金を引き出せるタイミングです。かつてのジュニアNISAは、原則として子どもが18歳になるまで引き出せませんでした。これがかなり不評で、「教育費が必要なときに使えないなら意味がない」と敬遠され、利用が伸び悩んだまま2023年末に廃止された経緯があります。

その反省からか、こどもNISAでは12歳以降、一定の条件のもとで引き出せるようになる見込みです。中学・高校で急な出費があったときにも対応しやすくなる、ということですね。ここはかなり実用的な改善だと思います。

枠の大きさも変わりました。ジュニアNISAは年80万円まで積めましたが、こどもNISAは年60万円とやや控えめ。その代わり、生涯で積める総額は400万円から600万円へと増えています。年あたりは少なめ、トータルは多め。これはたぶん、「短期で一気に」ではなく「長くコツコツ」を前提にした設計なのでしょう。仮に毎年上限まで使っても、600万円を埋めるのに10年ほどかかる計算ですから。

それから、子どもが18歳になると、こどもNISAの資産は自動的に大人のNISA(つみたて投資枠)に移ります。たとえば600万円ぶん使い切っていた場合、大人のNISAの生涯枠1,800万円のうち、残り1,200万円を使っていくイメージになります。子どものうちに積んだものが、そのまま大人の資産形成に引き継がれていくわけですね。

ここが落とし穴!「非課税」は運用益の話、入金は別問題

さて、ここからが私がいちばんお伝えしたい部分です。

こどもNISAの「非課税」という言葉を聞くと、「子ども名義の口座にお金を入れること自体も無税なんだ」と受け取ってしまいがちです。でも、これは誤解なんですね。非課税になるのは、あくまで運用で得た利益にかかる所得税・住民税の話。親や祖父母が、自分のお金を子ども名義の口座に入れる行為は、税金の世界では「贈与」として扱われます。

贈与には、年間110万円までなら贈与税がかからないという基礎控除(暦年贈与といいます)があります。こどもNISAの年間枠は60万円なので、この範囲には収まります。なので、親一人から60万円を入れるぶんには、基本的に問題になりにくいでしょう。

ところが、ここで見落としがちなのが「贈与は、もらう側で合算される」という点です。たとえば両親と祖父母から、それぞれ「110万円以内だから大丈夫」とお金をもらっても、子どもが1年でもらった合計が110万円を超えれば、贈与税の対象になります。「一人ひとりが110万円以内ならセーフ」と思い込むと、ここでつまずくことがあるんですね。

もうひとつ、名義預金という論点もあります。口座は子ども名義でも、実質的に親が自分のお金として管理している、と見なされると、税務上やっかいなことになる場合があります。これを避けるには、振込の記録を残しておく、子どもが大きくなったら口座の存在を本人に伝えて引き渡す、といった「ちゃんと子どものものにしておく」工夫が要るようです。

このあたりは家庭の状況や金額によって扱いが変わってくるので、まとまった額を動かすなら、税務署や税理士など専門家に一度確認しておくと安心だと思います。「非課税の制度なのに税金の話?」と意外に感じるかもしれませんが、ここを知っているかどうかで、後々の安心感がだいぶ違ってきます。

制度開始まで、どう準備しておく?

こどもNISAが始まるのは2027年。じゃあそれまで何もできないかというと、そんなことはありません。

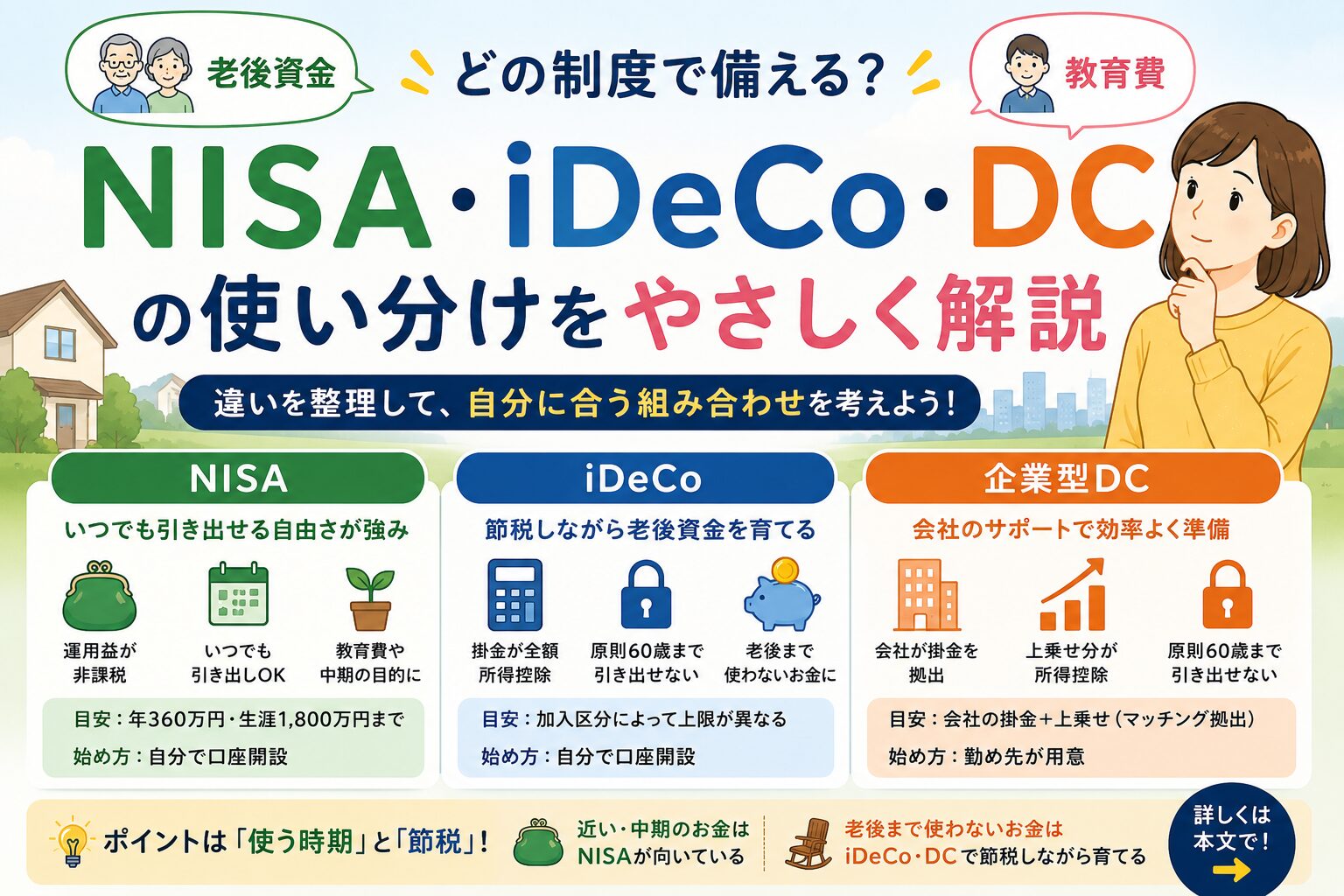

開始までの間は、親自身のNISAやiDeCoで教育資金の土台をつくっておくのが現実的な選択肢だと思います。親の枠で積み立てておいて、こどもNISAが始まったら家族全体でどう配分するかを考える、という流れですね。そもそも家計の資産形成は、子どもの分だけ切り出して考えるより、親のNISA・iDeCo・企業型DCも含めて全体で眺めたほうが、ムリやムダが見えてきます。

シミュレーターで、親自身の三制度(NISA・iDeCo・企業型DC)に今の条件を入れて、将来どのくらいになりそうかを試してみてください。家計全体の見通しが立つと、「子どものために毎月いくら回せるか」も考えやすくなります。こどもNISAをどう活かすかは、まずこの土台づくりから、という順番がおすすめです。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。制度は法改正などで変わることがあります。実際の取り扱いは、勤め先や金融機関、専門家にご確認ください。