NISAを始めようとすると、「つみたて投資枠」と「成長投資枠」という二つの枠が出てきますよね。私も口座を開いたとき、「えっ、どっちで買えばいいの?」と手が止まりました。名前だけ見ても、何がどう違うのか直感的にはわかりにくいんですよね。

結論から言うと、この二つは「対象になる商品」と「買い方の自由度」が違います。今回は、つみたて投資枠と成長投資枠の違いと使い分けを整理しつつ、2027年から対象商品が広がる予定の話もあわせてお伝えします。

まず結論 ― 多くの人は「つみたて投資枠が主役」でいい

先に大まかな結論をお伝えしておきます。

コツコツ長く積み立てたい、という多くの人にとっては、つみたて投資枠を主役に考えるのが素直だと思います。成長投資枠は、個別株を買いたい人や、まとまった資金を投じたい人が「補完的に」使うイメージですね。もちろん目的によって変わるので、これも出発点としての整理ですが。

なぜそうなるのか、二つの枠の中身を見ていきましょう。

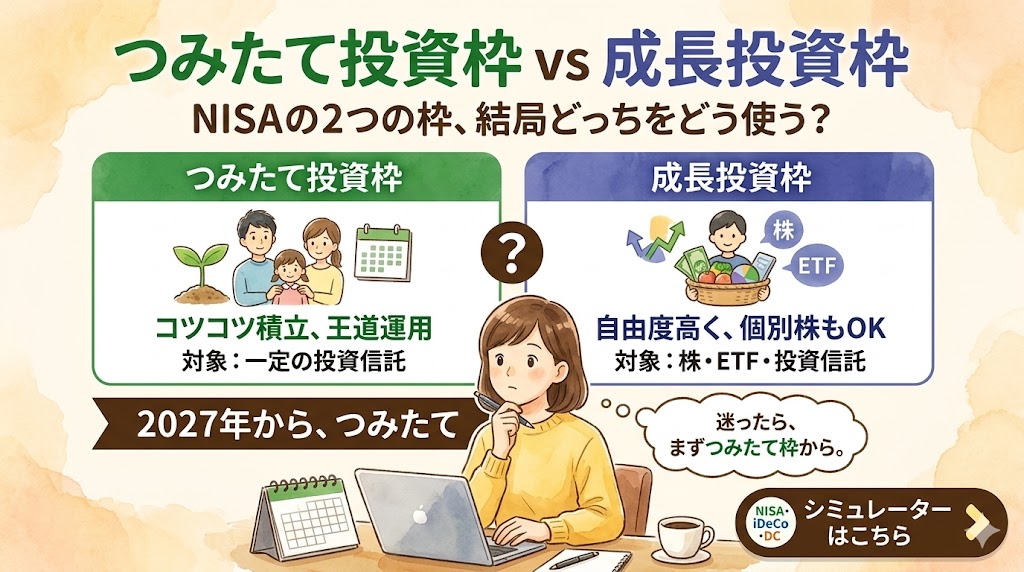

二つの枠は、何が違う?

要点を並べてみます。数字は2026年6月時点のものです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間の枠 | 120万円 | 240万円 |

| 買える商品 | 金融庁の基準を満たした一定の投資信託 | 上場株式・ETF・幅広い投資信託など |

| 買い方 | 積立(定期的に一定額) | 積立も一括もOK |

| 向いている人 | コツコツ長期で運用したい人 | 個別株なども含め自由に選びたい人 |

二つを合わせると、年間で最大360万円、生涯では1,800万円まで非課税で投資できます。ただし、このうち成長投資枠で使えるのは最大1,200万円まで、という内訳になっています。

少し地の文で補足しますね。

つみたて投資枠

対象商品があらかじめ絞り込まれているのが特徴です。金融庁が「長期の積立・分散投資に向いている」と認めた投資信託に限られていて、手数料が高すぎるものや、値動きが極端なものは入っていません。いわば、ある程度ふるいにかけられた選択肢の中から選ぶ形なんですね。投資に時間をかけたくない人、何を選べばいいか迷う人にとっては、この「選択肢が絞られている」ことがむしろ安心材料になると思います。

成長投資枠

これに対してぐっと自由度が高いです。個別企業の株やETF(上場している投資信託のことです)、つみたて投資枠にはない幅広い投資信託も買えますし、積立だけでなく、まとまった額を一度に投じることもできます。「この会社を応援したい」「自分で銘柄を選びたい」という人には、こちらが活躍します。

どう使い分ける?

では、どう振り分けるか。考え方の一例を挙げてみます。

投資にあまり手をかけたくない、王道で長くやりたい……。そういう方は、つみたて投資枠で、全世界や米国などの株価指数に連動する低コストのインデックス型(指数に沿った運用をめざす投資信託)をコツコツ積む、というのが定番のスタイルです。実際、これだけで十分という考え方も根強くあります。無理に成長投資枠を使わなきゃ、と気負う必要はないんですね。

一方で、個別株やREIT(不動産に投資する商品)も持ちたい、相場を見てまとまった額を投じたいという方は、成長投資枠を活用することになります。つみたて投資枠の対象には入っていない商品が買えるので、選択の幅が広がります。

私の感覚では、迷ったらまずつみたて投資枠から始めて、「もっと自由に選びたい」と思うようになってから成長投資枠を足す、くらいの順番でいいのかなと思います。最初から両方を使いこなそうとすると、かえって手が止まってしまいますしね。

見落としやすい点 ― 枠の復活は「翌年」、短期売買には向かない

差をつけるために、注意点を補足します。

NISAは、保有している商品を売れば、その投資額ぶんの枠が翌年にまた使えるようになります。ここで気をつけたいのが「翌年」という部分。売ったその年のうちに枠が戻るわけではないんですね。なので「売っては買い」を頻繁に繰り返す短期売買には、そもそも向いていません。NISAはあくまで、長くじっくり持つことで非課税の恩恵が効いてくる制度——という前提を忘れないようにしたいところです。

ちなみに、この「売った当年に枠を復活させる」案は2027年の改正でも検討されたものの、見送られたと報じられています。当面は「翌年復活」のままと考えておくのがよさそうです。

それともうひとつ、成長投資枠の自由さは魅力ですが、自由ということは自分で選ぶ責任も大きいということ。個別株に偏りすぎたり、よく分からない商品に手を出したりすると、リスクが高くなることもあります。自由度の高さは、使い方次第で諸刃の剣になる面もある、と頭の隅に置いておくとよいと思います。

2027年から、つみたて投資枠の選択肢が広がります

ここで、知っておくと得な改正の話を。

これまでつみたて投資枠の対象は「主に株式に投資する投資信託」に限られていました。それが2027年から、「株式または公社債(債券)に投資するもの」まで対象が広がる予定です。つまり、債券を中心とした、比較的値動きのおだやかな投資信託も選べるようになる見込みなんですね。「株だけだと値動きが怖い」と感じていた方には、選択肢が増えるのはうれしい変化だと思います。

あわせて、対象となる株価指数も追加される予定です。「読売株価指数」や「JPXプライム150指数」(東証プライム上場企業の中から、稼ぐ力が高いと判断される企業で構成される指数)などが新たに加わる見通しです。指数の選択肢が増えることで、つみたて投資枠でできる運用の幅も少し広がりそうですね。

ただ、選択肢が増えること自体は歓迎ですが、増えたからといって全部に手を出す必要はありません。自分の方針に合うものを落ち着いて選ぶ、という姿勢はこれまでと変わらないのかなと思います。

自分の場合、どのくらい積めばいい?

ここまで読んで、「で、自分は毎月いくらずつ、どの枠で積めばいいんだろう」と気になってきた方も多いはずです。年齢や目標額、ほかの制度との兼ね合いで答えが変わるので、文章だけだと決めにくいんですよね。

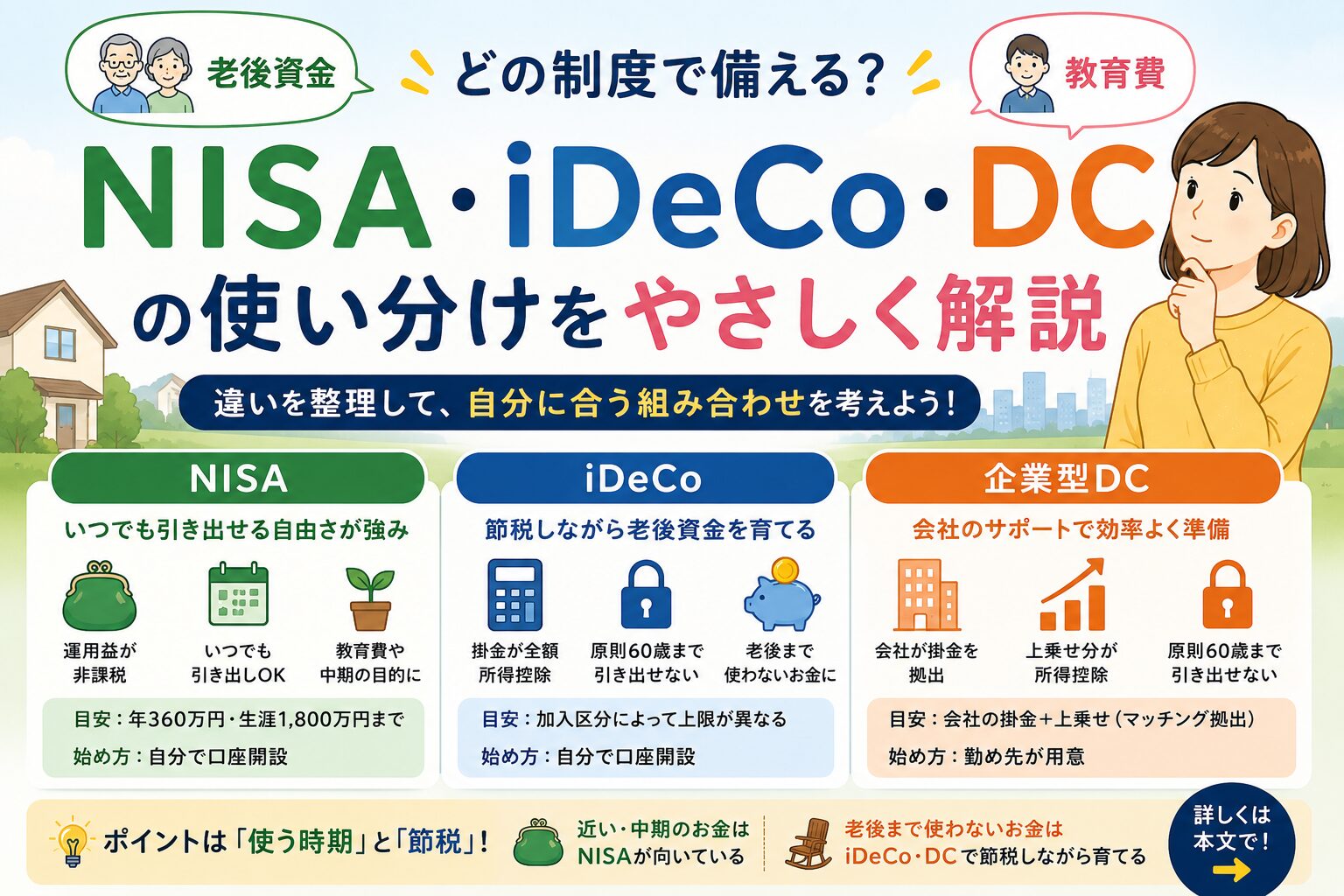

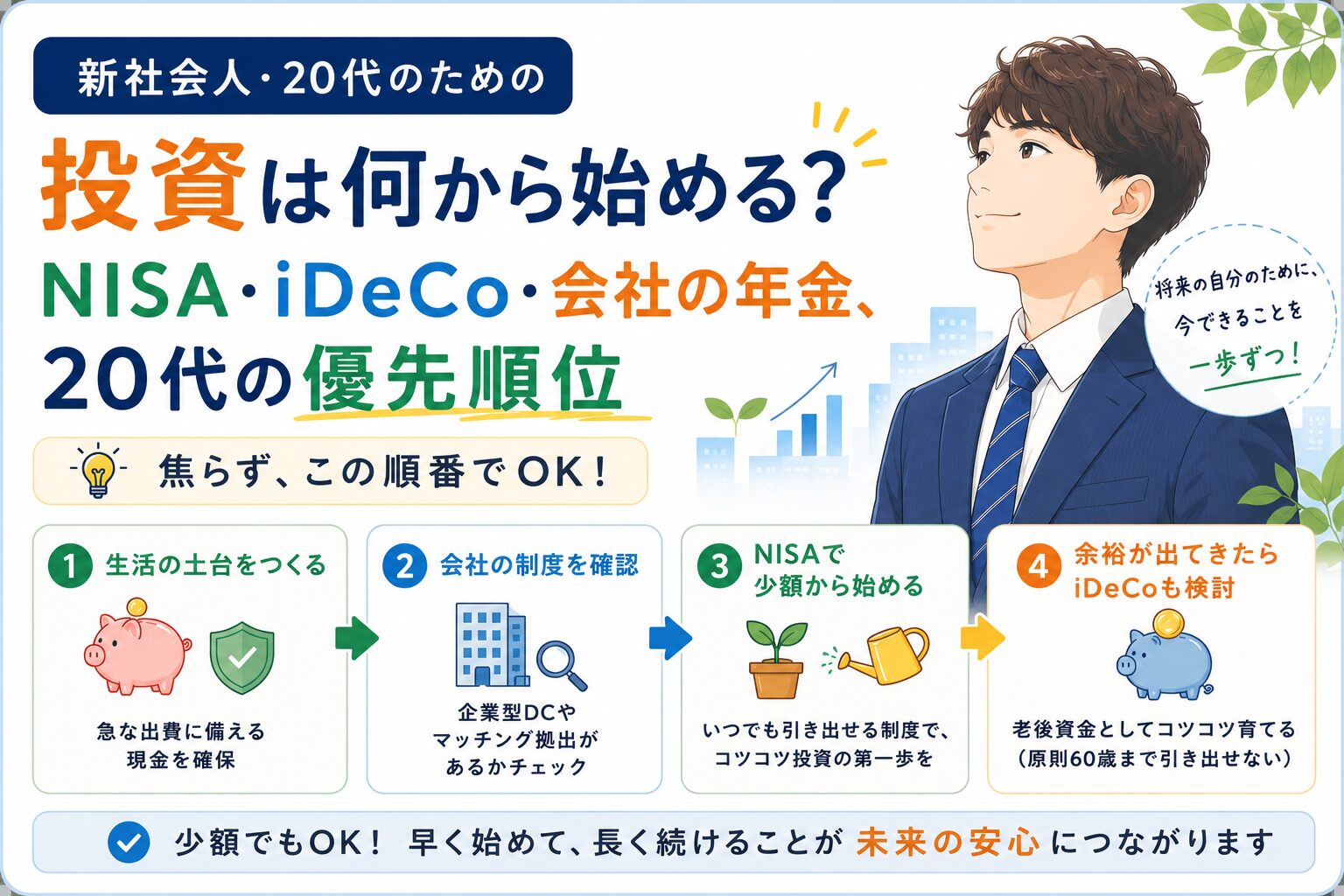

シミュレーターで、毎月の積立額や利回りを入れて、将来どのくらいになりそうかを試してみてください。NISAだけでなく、iDeCoや企業型DCと並べて見られるので、「NISAにいくら、iDeCoにいくら」という全体の配分も考えやすくなります。なお、NISA自体をiDeCoや企業型DCとどう組み合わせるかは別の記事で整理しているので、あわせて読んでみてください。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。制度は法改正などで変わることがあります。実際の取り扱いは、勤め先や金融機関、専門家にご確認ください。