新社会人、投資は何から始める? NISA・iDeCo・会社の年金、20代の優先順位

「投資、始めたほうがいいんだろうな」とは思うものの、いざ調べると、NISAだiDeCoだ、会社の企業型DCだと言葉が次々出てきて、結局どれから手をつければいいのか分からない……。新社会人や20代の方から、こういう声をよく聞きます。私も社会人になりたてのころは、まったく同じ状態でした。なんとなく不安だけ募って、結局何もしないまま数年過ぎてしまったんですね。

なので今回は、20代の「最初の一歩」をテーマに、何からどう始めればいいのかを、できるだけやさしく整理してみます。先に言っておくと、20代でいきなり完璧を目指す必要は、まったくありません。

まず結論 ― あせらず、この順番でいい

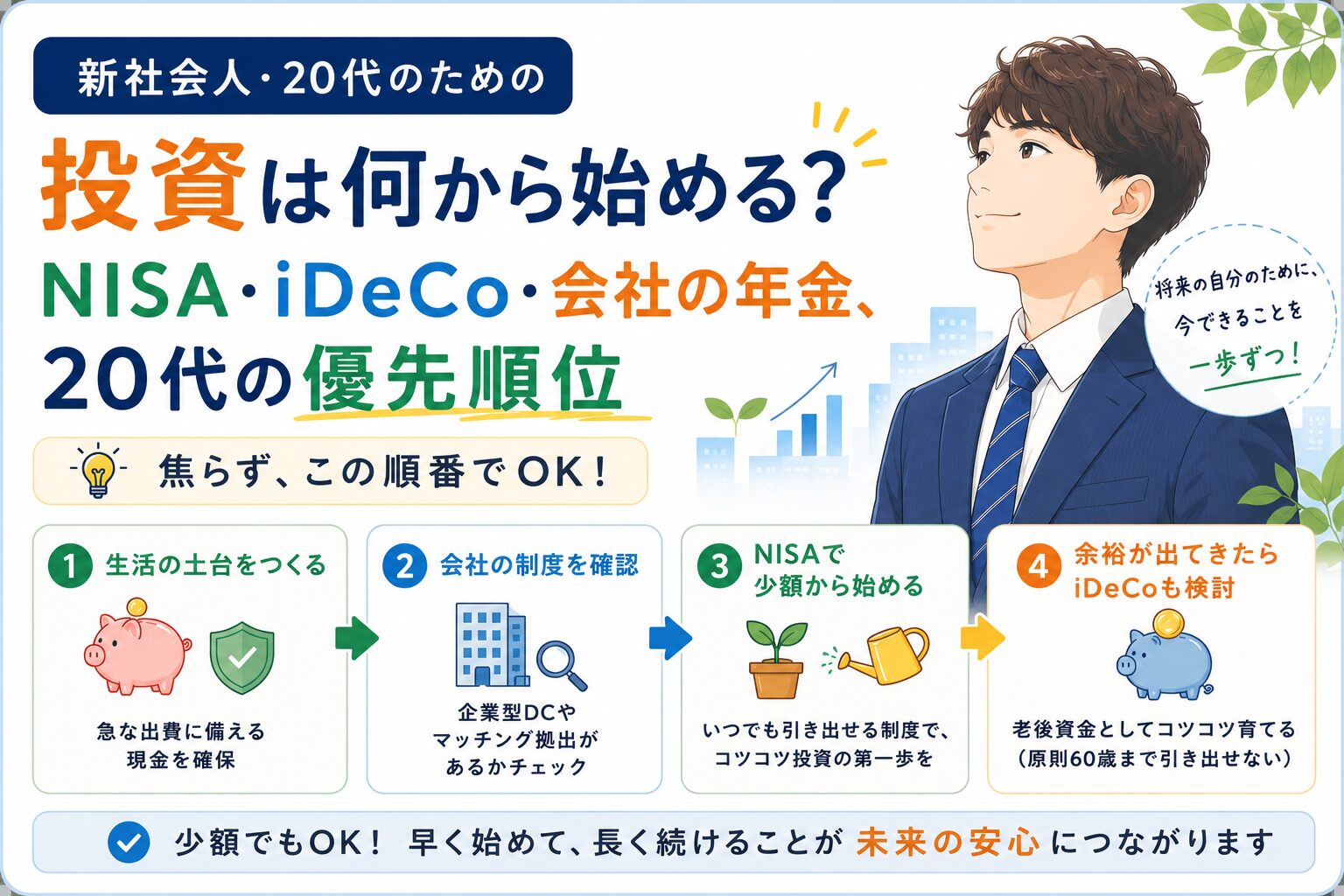

ざっくりした順番の目安はこうです。

- 生活の土台をつくる(急な出費に備える現金を確保する)

- 会社に企業型DCやマッチング拠出があるか確認する

- NISAで、少額から始めてみる

- 余裕が出てきたら、iDeCoも検討する

ポイントは、いきなり3や4から飛び込まないこと。とくに20代は、転職・結婚・引っ越しなど、お金が必要になるライフイベントが続く時期です。だからこそ、いつでも引き出せる柔軟さが効いてくる。この前提を頭に置いて、ひとつずつ見ていきましょう。

投資の前に ― 「すぐ使えるお金」を先に

いきなり水を差すようですが、投資より先にやることがあります。それは、急な出費に備える現金(生活防衛資金といいます)を手元に確保することです。

なぜかというと、投資したお金は値動きします。もし手元に現金がないと、相場が下がっている最悪のタイミングで、生活費のために泣く泣く売る、という事態になりかねません。これは本当にもったいない。目安としては、生活費の数カ月分くらいの現金があると、ぐっと心に余裕が生まれます。

それと、もし金利の高い借金(リボ払いやカードローンなど)があるなら、投資より先にそちらを返すほうが、たいていお得です。投資で増やそうとするより、高い利息を減らすほうが確実だからですね。土台を整えてから、というのは遠回りに見えて、結局いちばん安全な順番だと思います。

どれから始める? ― 20代はNISAが主役になりやすい

土台ができたら、いよいよ制度の話です。3つを順番に見てみます。

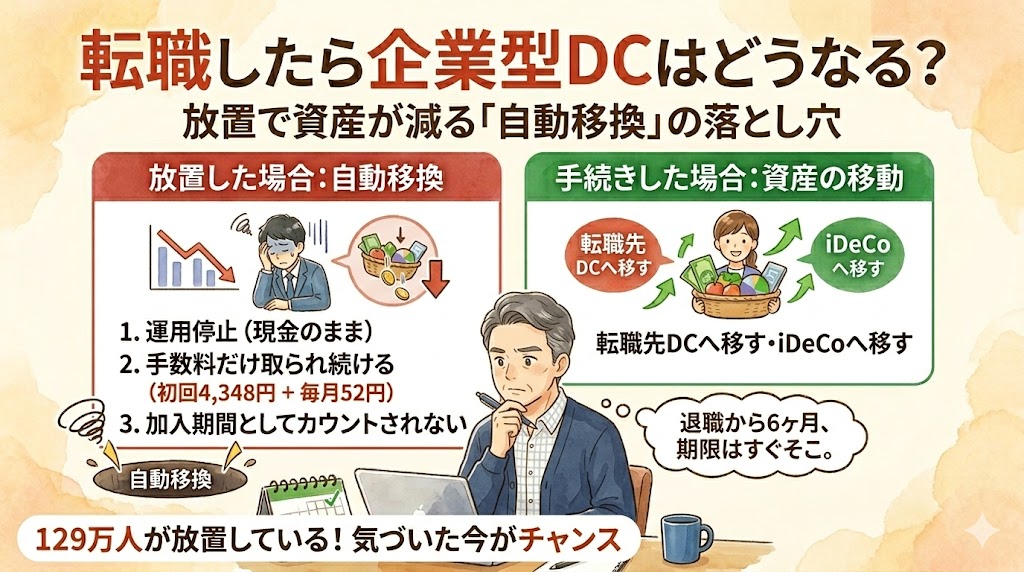

会社の企業型DC・マッチング拠出は、もしあるなら最初に確認しておきたいところです。企業型DC(会社が掛金を出してくれる年金のことです)は、知らないうちに始まっていることもあります。マッチング拠出(会社の掛金に自分で上乗せする仕組み)が使えるなら、給与天引きで手間がなく、税金も軽くなるので、検討の価値があります。まずは「うちの会社、どうなってる?」と確認するところから。

NISAは、20代の主役になりやすい制度です。少額から始められて、運用で出た利益が非課税になり、しかもいつでも売って引き出せる。さきほど触れたように、20代はお金が必要になる場面が多い時期なので、この「引き出せる」自由さが効いてくるんですね。何を買うか迷ったら、つみたて投資枠で、全世界や米国などの株価指数に連動する低コストの投資信託(指数に沿った運用をめざす商品)をコツコツ積む、というのが定番のスタイルです。

iDeCoは、掛金が全額所得控除になる(税金が軽くなる)強力な制度ですが、原則60歳まで引き出せません。20代だと、お金が拘束される期間が40年近くにもなります。それに、収入がまだ高くない時期は、所得控除で軽くなる税金もそれほど大きくありません。だから、無理して20代のうちから急ぐ必要はなくて、収入や生活が安定してきてから、余裕資金で始めても遅くないと思います。「老後資金専用」と割り切れる分だけ、というイメージですね。

つまり、多くの20代にとっては、会社の制度を確認しつつ、まずはNISAで少額から——というのが、現実的で続けやすい入り方なのかなと思います。

ここが大事 ― 続けられることが、いちばんの近道

最後に、始めるうえで知っておいてほしいことを、いくつか。

まず、少額でいいので「始めて慣れる」こと自体に価値があります。 最初から大きな金額を投じる必要はありません。月数千円でも、実際にお金が増えたり減ったりするのを体験すると、値動きとの付き合い方が少しずつ分かってきます。慣れてから増やせばいいんです。

次に、極端な考えを両方とも避けること。 「投資は怖い、損するだけ」というのも、「投資すれば絶対に儲かる」というのも、どちらも現実とはズレています。値動きはあるのが当たり前で、その前提で、長く・分散して・コツコツ積み立てる。これが王道とされる理由は、派手ではないけれど、続けやすいからなんですね。SNSで見かける「これで億を稼いだ」みたいな話に乗って一発を狙うのは、私はおすすめしません。

そして、生活を切り詰めてまで投資しないこと。 無理な金額で始めると、続きません。今の暮らしが苦しくならない範囲で、「これなら続けられる」という金額に設定するのが大切です。投資は、長く続けることで時間を味方につけられる(複利といって、増えた分がさらに増えを生む効果があります)もの。だからこそ、20代から少しずつ始める意味はあるのですが、焦って無茶をしては本末転倒、ということですね。

少しずつでも、続けたらどうなる?

「月に数千円や1万円くらいで、本当に意味あるの?」と思うかもしれません。これは、金額と期間と利回りで結果が変わるので、文章だけだと実感しづらいんですよね。

シミュレーターで、毎月の積立額を入れて、長く続けたら将来どのくらいになりそうかを試してみてください。NISA・iDeCo・企業型DCを並べて見られるので、「時間をかけるとどう変わるか」がイメージしやすくなります。少額でも、早く始めて長く続けることの意味が、数字で見えてくると思います。

なお、3つの制度の違いをもっとくわしく知りたくなったら、それぞれの特徴を整理した記事も用意しているので、あわせて読んでみてください。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。制度は法改正などで変わることがあります。実際の取り扱いは、勤め先や金融機関、専門家にご確認ください。