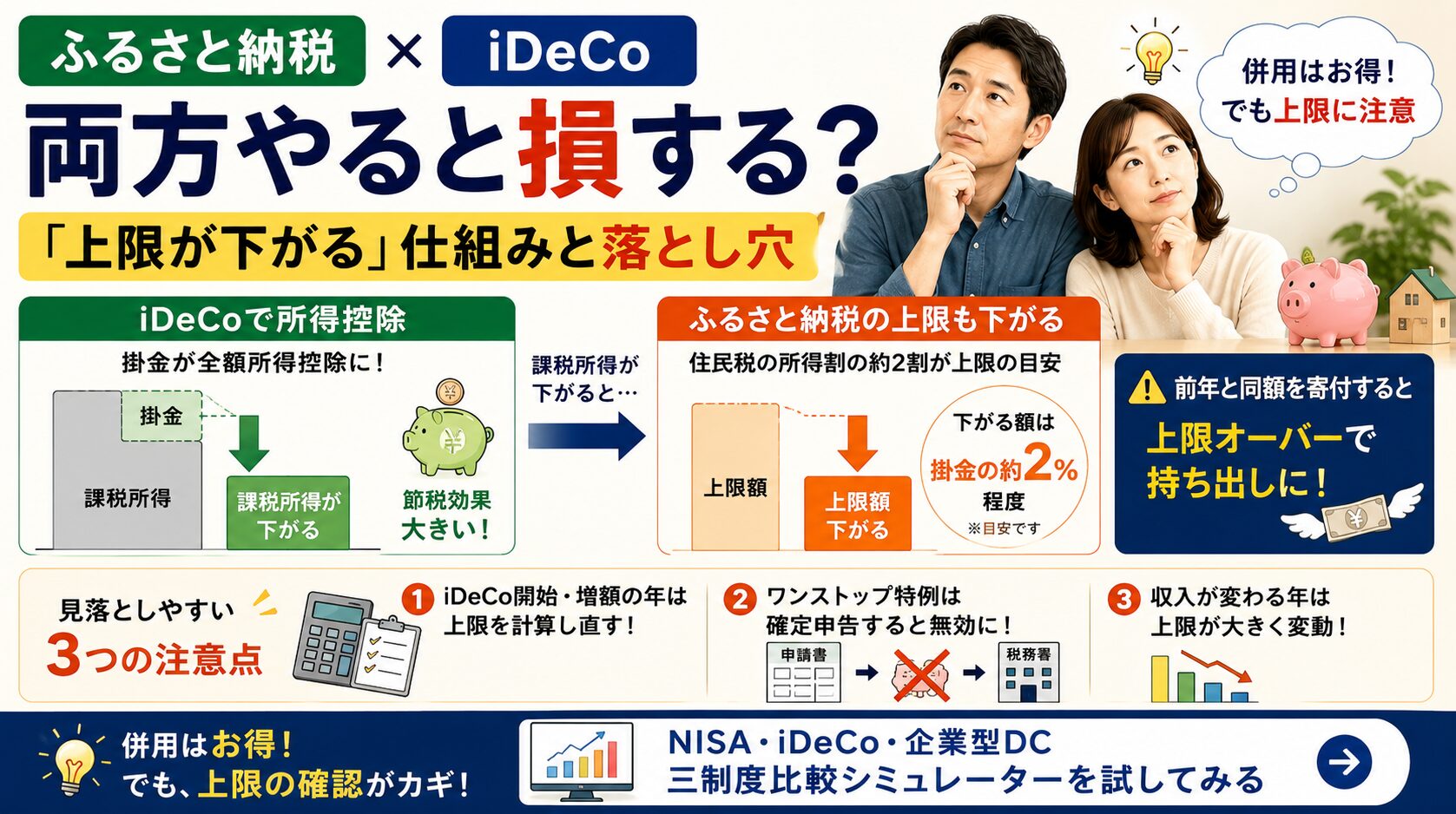

ふるさと納税とiDeCo、両方やると損する? 「上限が下がる」仕組みと落とし穴

ふるさと納税もiDeCoも、「お得な節税」としてよく名前が挙がりますよね。実際、両方やっているという方も多いと思います。でも、ときどきこんな声を聞きます。「両方やると、なんか損するって聞いたけど本当?」と。

私も気になって調べてみたのですが、これはちょっと誤解を含んだ話なんですね。結論から言うと、併用自体は得です。ただし、iDeCoをやると、ふるさと納税の上限が少し下がる!この“相互作用”を知らないと、思わぬ持ち出しが発生することがあります。ちょうど今(6月ごろ)は、それを確認するのにいい時期でもあるので、仕組みと落とし穴を整理してみます。

まず結論。併用は得、でも「上限が下がる」のは本当

先に答えをまとめておきます。

ふるさと納税とiDeCoは、問題なく併用できます。そして、トータルで見れば、併用したほうがお得です。「両方やると損する」というのは、基本的には誤解だと思っていいでしょう。

ただし、iDeCoを始めると、ふるさと納税で得できる上限額(限度額)が少し下がります。これは事実です。そして落とし穴はここから。この「上限が下がる」ことを知らずに、去年と同じ感覚でふるさと納税をしてしまうと、上限を超えてしまい、超えた分は自己負担になる(本来2,000円で済むはずの負担が、それ以上に膨らむ)ことがあるんです。順番に見ていきましょう。

なぜ、ふるさと納税の上限が下がるの?

まず、なぜ上限が下がるのか。これは2つの制度のつながりを理解するとスッキリします。

iDeCoの掛金は、その全額が所得控除(小規模企業共済等掛金控除といいます)になります。控除を受けると、税金の計算のもとになる「課税所得」が、その分だけ小さくなります。これがiDeCoの節税の正体ですね。

一方、ふるさと納税で得できる上限額は、ざっくり言うと住民税の所得割(課税所得に応じてかかる住民税の主要部分)の約2割を軸に決まります。つまり、課税所得が大きい人ほど上限も大きい、という関係です。

ここで両者がつながります。iDeCoで課税所得が下がると、住民税の所得割も下がり、その結果、ふるさと納税の上限も連動して下がる——というわけです。どちらも「課税所得」という同じ土台に乗っているので、片方をいじると、もう片方にも響くんですね。

どのくらい下がるの?実はそんなに大きくない

「じゃあ、iDeCoをやると、ふるさと納税の上限がガクッと減るの?」と心配になるかもしれませんが、ここは安心してください。下がる額は、意外と小さいんです。

目安としては、iDeCoの年間掛金の、おおよそ2%程度と言われます。たとえば年収500万円・独身の方が、iDeCoに年間24万円を積み立てたとします。この場合、ふるさと納税の上限はおおむね6万円前後から、4,000円〜6,000円ほど下がる、というイメージです(年収や家族構成、その他の控除によって変わるので、あくまで一例です)。

一方で、iDeCoの節税効果(掛金に応じて所得税・住民税が軽くなる分)は、年に数万円規模になることが多い。つまり、「ふるさと納税の上限が数千円下がる」デメリットより、「iDeCoで数万円の節税ができる」メリットのほうが、はるかに大きいわけです。だから、トータルでは併用したほうが得、という結論になります。「損する」という噂は、この“下がる”部分だけが一人歩きしたものなのかな、と思います。

ここが本当の落とし穴。「前年と同額」が危ない

では、何に気をつければいいのか。差をつけたいので、見落とされがちな点を3つお伝えします。

ひとつめが、いちばん大事です。iDeCoを始めた年、あるいは掛金を増やした年は、ふるさと納税の上限が下がっている、ということ。にもかかわらず、「去年これくらい寄付して大丈夫だったから」と前年と同じ感覚で寄付すると、下がった上限を超えてしまい、超過分が自己負担になりかねません。iDeCoを新しく始めた年や増額した年こそ、その年の掛金を反映したうえで、ふるさと納税の上限を計算し直すのが鉄則です。

ふたつめは、ワンストップ特例制度のワナです。ふるさと納税には、確定申告をしなくても控除が受けられる「ワンストップ特例」という便利な仕組みがありますよね。ところが、iDeCoの控除を確定申告で受けようとすると(たとえば会社員の方が年末調整で出し忘れた場合など)、この確定申告をした時点で、ワンストップ特例は無効になります。その場合、ふるさと納税の寄附金控除も、忘れずに確定申告で申告し直さないと、控除が受けられません。「ワンストップで出したから大丈夫」と思い込んでいると、ここで取りこぼします。

みっつめは、収入が大きく変わる年です。たとえば産休・育休で年の途中から収入が下がると、その年のふるさと納税の上限も大きく下がります。iDeCoの掛金とあわせて、こういう年は特に慎重に計算したいところですね。

どう計算して、どう確認する?

「計算って難しそう」と感じるかもしれませんが、便利な方法があります。

ふるさと納税の上限を試算するシミュレーターには、「小規模企業共済等掛金」の入力欄があるものを選んでください。そこに自分のiDeCoの年間掛金を入れれば、iDeCoを反映した後の上限額の目安が出ます。この一手間で、上限オーバーのリスクをぐっと減らせます。

そして今の時期ならではの確認方法もあります。毎年5月下旬から6月ごろにかけて、会社員の方には「住民税決定通知書」が届きます。ここには、iDeCoの所得控除が反映された金額や、ふるさと納税の控除額が記載されています。「去年iDeCoを始めたけど、ふるさと納税の控除はちゃんと効いているかな?」と確認するのに、まさに今がいいタイミングなんですね。もし住宅ローン控除など、ほかの控除も組み合わせている場合は、計算が複雑になるので、税理士などの専門家に相談すると安心です。なお、iDeCoの掛金を増やすこと自体を考えている方は、増額の手続きについて別記事でも触れているので、あわせてどうぞ。

まずは「iDeCoをいくら積むか」から

ふるさと納税の上限は、iDeCoをいくら積むかで変わってきます。ということは、出発点は「自分はiDeCoにどのくらい積むのか」を決めることなんですね。そこが定まると、課税所得や節税額の見通しも立ち、ふるさと納税の計画も立てやすくなります。

シミュレーターで、iDeCoの掛金を変えたときに節税額や将来の積立額がどう変わるかを試してみてください。NISAや企業型DCと並べて見られるので、家計全体の中でiDeCoをどう位置づけるかを考える材料になります。ふるさと納税とのバランスを考える前に、まずはこの土台を整えてみてください。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。ふるさと納税の上限額は年収・家族構成・各種控除によって異なり、税制改正でも変わります。実際の上限額や手続きは、総務省のふるさと納税ポータルサイトやお住まいの自治体、税理士などの専門家にご確認ください。