会社で「選択制DCを導入します」という案内をもらって、説明会の資料を眺めながら「……で、これ入った方が得なの?」と固まってしまった。私のところにもそういう相談がよく届きます。実は私自身も、最初にこの仕組みを知ったときは「給料の一部を年金に回すって、それただの給料カットじゃないの?」と身構えてしまった一人なんですね。

結論から先にお伝えすると、選択制DCは「給料の一部を、そのまま給与で受け取るか、それとも将来のための積立(掛金)に回すかを、自分で選べる制度」です。会社に強制的に給料を削られるわけではありません。そして、掛金に回すと税金や社会保険料が軽くなるという、なかなか大きなメリットがあります。ただし、その裏側で見落としやすい注意点もあって、そこを知らずに入るのは少しもったいない、というのが私の正直な感想です。

順番に見ていきましょう。

そもそも選択制DCってどういう仕組み?

DCというのは「確定拠出年金」のことで、毎月決まった額(掛金)を積み立てて、自分で運用しながら老後資金をつくっていく制度です。会社が掛金を出すタイプを「企業型DC」といいます。選択制DCは、その企業型DCの中の一つの形だと思ってください。

ポイントは「選択制」という言葉にあります。会社はまず、給与の一部を「生涯設計手当」「ライフプラン手当」といった名前の手当として切り出します。そのうえで、従業員ひとりひとりが、

- その手当をこれまで通り給与として受け取る

- 全部または一部をDCの掛金に回す

このどちらかを選べる、というわけです。たとえば手当が月2万円だとしたら、「2万円まるごと給与でもらう」「1万円は給与、1万円は掛金」「2万円ぜんぶ掛金」といった具合に、自分の都合で配分を決められます。

掛金に回した分は、税金や社会保険料の計算上「給与」とはみなされず、会社が出す掛金(事業主掛金といいます)として扱われます。ここが、後で出てくるメリットとデメリットの両方を生む“肝”の部分なんですね。

何がそんなにおトクなの?

いちばん分かりやすいメリットは、手取りベースで見たときの効率の良さです。

たとえば毎月2万円を掛金に回したとします。この2万円は給与扱いから外れるので、その分にかかっていた所得税・住民税・社会保険料がかからなくなります。ある試算では、健康保険料と厚生年金保険料などを合わせて、月2万円の拠出で年間およそ3.6万円(2万円×12か月×約15%)の社会保険料が軽くなり、これを40年続けるとおよそ144万円分の負担減になる、とされています。あくまで一例で、お給料や年齢によって率は変わりますが、ふつうに給与でもらって、そこから貯金や投資に回すのに比べると、税・社会保険のぶんだけ“元手”が増える、というイメージです。

しかも積み立てたお金を運用して出た利益にも税金がかかりません。同じ「老後にそなえてお金を回す」でも、課税される前のお金で積み立てられるのは、けっこう効いてくるところだと思います。

ところで、本当に「給料カット」じゃないの?

ここがいちばん誤解されやすいところなので、丁寧にいきますね。

掛金に回したお金は、あなた名義の口座にしっかり積み立てられます。消えてなくなるわけではなく、将来あなたが受け取るお金です。だから「会社に取られる」のとはまったく違います。給与でもらうか、自分の老後口座に回すか、置き場所を選んでいるだけ、と考えると気持ちが少し楽になるかもしれません。

ただし、ここからが本題です。

見落としやすいのは「将来もらえるお金」が少し減るかもしれない点

掛金に回すと給与の額面が下がります。すると、社会保険料を計算するもとになる「標準報酬月額」(ざっくり言うと給料の等級のことです)も下がる場合があります。社会保険料が安くなるのは、まさにこのおかげなんですね。

ところが、です。この標準報酬月額は、将来や万が一のときにもらえるお金の“計算のもと”にもなっています。具体的には、こんなものに影響する可能性があります。

- 老齢厚生年金(報酬比例部分):保険料を納めた分が少なくなるので、将来受け取る年金がそのぶん減ることがあります

- 傷病手当金・出産手当金:病気やケガ、出産で会社を休んだときの給付

- 育児・介護休業給付、雇用保険の失業給付:休業中・離職後の生活を支えるお金

- 労災の各種給付

これらは標準報酬月額や給与額をもとに計算されるので、額面が下がると給付額も下がる可能性がある、というわけです。なお、全員一律にもらえる「老齢基礎年金(国民年金)」は報酬に比例しないため、ここは影響しません。

国もこの点は重く見ていて、2020年10月以降、選択制DCを導入する会社には「社会保険や雇用保険の給付額にも影響しうることを従業員にきちんと説明すること」が求められるようになりました。裏を返せば、それだけ見落とされやすいポイントだということでもあります。

もう一つ実務的な注意として、DCのお金は原則60歳まで引き出せません。一度掛金に回すと給与に戻すこともできませんし、転職時には移換の手続きが必要で、放っておくと自動移換されて手数料だけかかってしまう、なんてこともあります。「当面の生活がギリギリ」という時期に無理に拠出額を増やすのは、たぶんおすすめしにくいです。

「で、いくらまで積み立てられるの?」という話

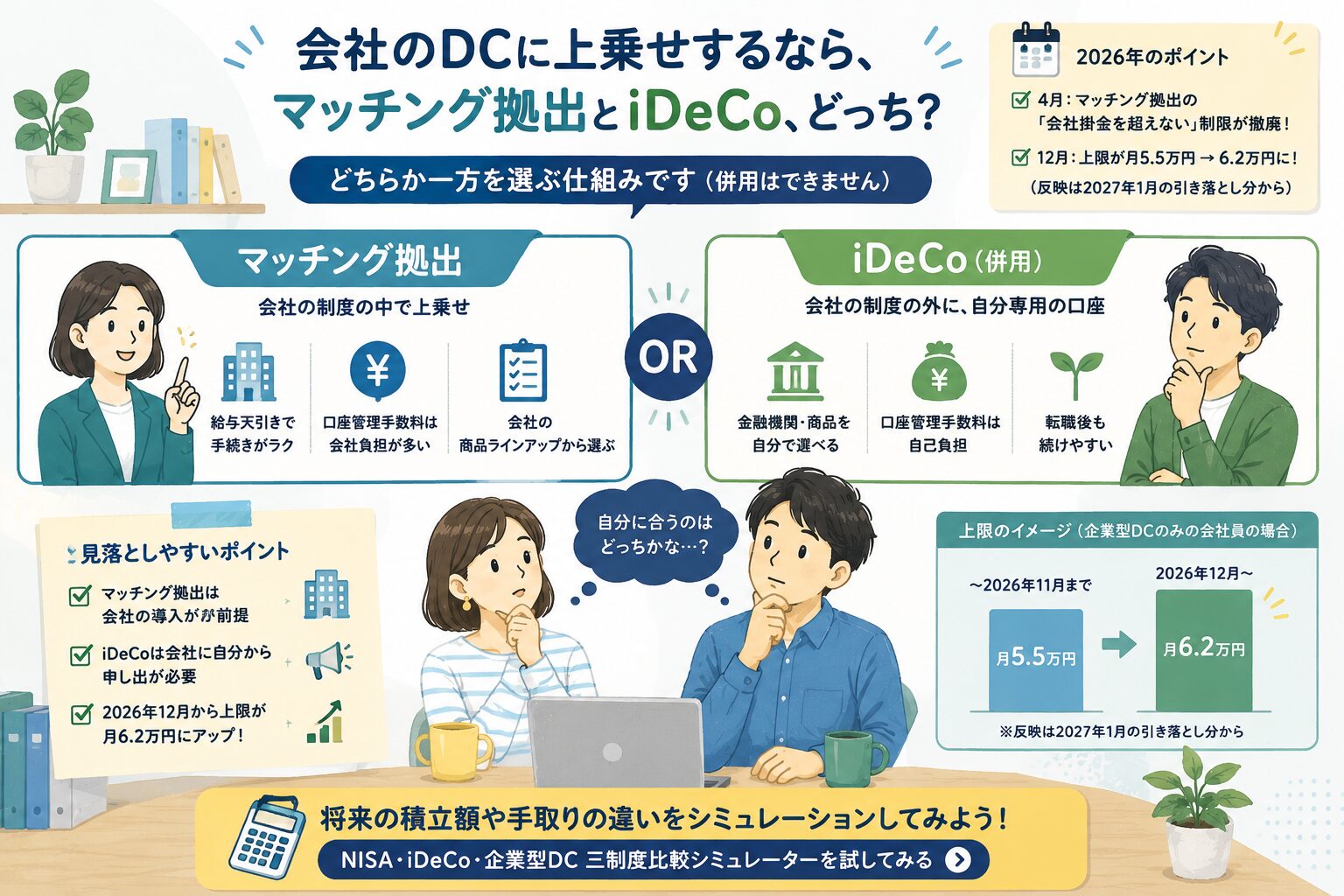

選択制DCの掛金は、企業型DCの拠出限度額の枠の中で決まります。今(2026年6月時点)は、ほかに企業年金のない会社の企業型DC単体で月5.5万円(年66万円)が上限です。確定給付企業年金(DB)などを併用している場合は、その掛金相当額を差し引いた額が上限になります。

ちなみに、この上限は近く引き上げられる予定です。2025年に成立した年金制度改正で、2026年12月1日から上限が月5.5万円→月6.2万円に上がることが決まっています(実際に新しい掛金で引き落とされるのは2027年1月分からとされています)。枠が広がる方向なので、長く積み立てたい方には追い風かもしれませんね。実際の掛金額は会社の規約で決まるので、自社の上限がいくらかは、案内資料や担当部署で確認してみてください。

自分の場合、得なのか損なのかを数字で見てみる

ここまで読んで、「メリットもデメリットもあるのは分かった。でも、結局うちの給料だとどっちなの?」と思った方が多いはずです。これはもう、ご自身の収入・年齢・拠出額で実際に計算してみるのがいちばん早いです。

軽くする社会保険料や税金と、将来ちょっと減るかもしれない年金。この“てんびん”は、人によって傾く向きが変わります。当サイトのシミュレーターなら、選択制DCを含む企業型DC・NISA・iDeCoの三制度を並べて、あなたの場合の手取りや将来の見込みを試算できます。「2万円を掛金に回すと、いま手取りはどれくらい変わって、将来はどうなる?」を、数字でイメージしてから決めると安心だと思います。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。制度は法改正などで変わることがあります。実際の取り扱いは、勤め先や金融機関、専門家にご確認ください。