「NISAもiDeCoもやったほうがいいって聞くけど、何がどう違うの?」「会社の企業型DCもあるし、もう何が何だか……」資産形成を始めようとすると、たいてい最初にこの三つの制度の前で立ち止まりますよね。私も例にもれず、名前は知っているのに違いを説明できない、という状態でした。

実はこの三つ、得意なことがそれぞれ違うんです。だから「どれが一番いいか」ではなく「どれをどう組み合わせるか」で考えると、すっきりします。今回は、NISA・iDeCo・企業型DCの違いと使い分けを、できるだけかみくだいて整理してみます。

先に結論。「使う時期」と「節税」で役割が分かれる

こまかい話に入る前に、ざっくりした結論をお伝えします。

大きな分かれ目は二つ。お金をいつ使うかと、どこで税金が安くなるかです。

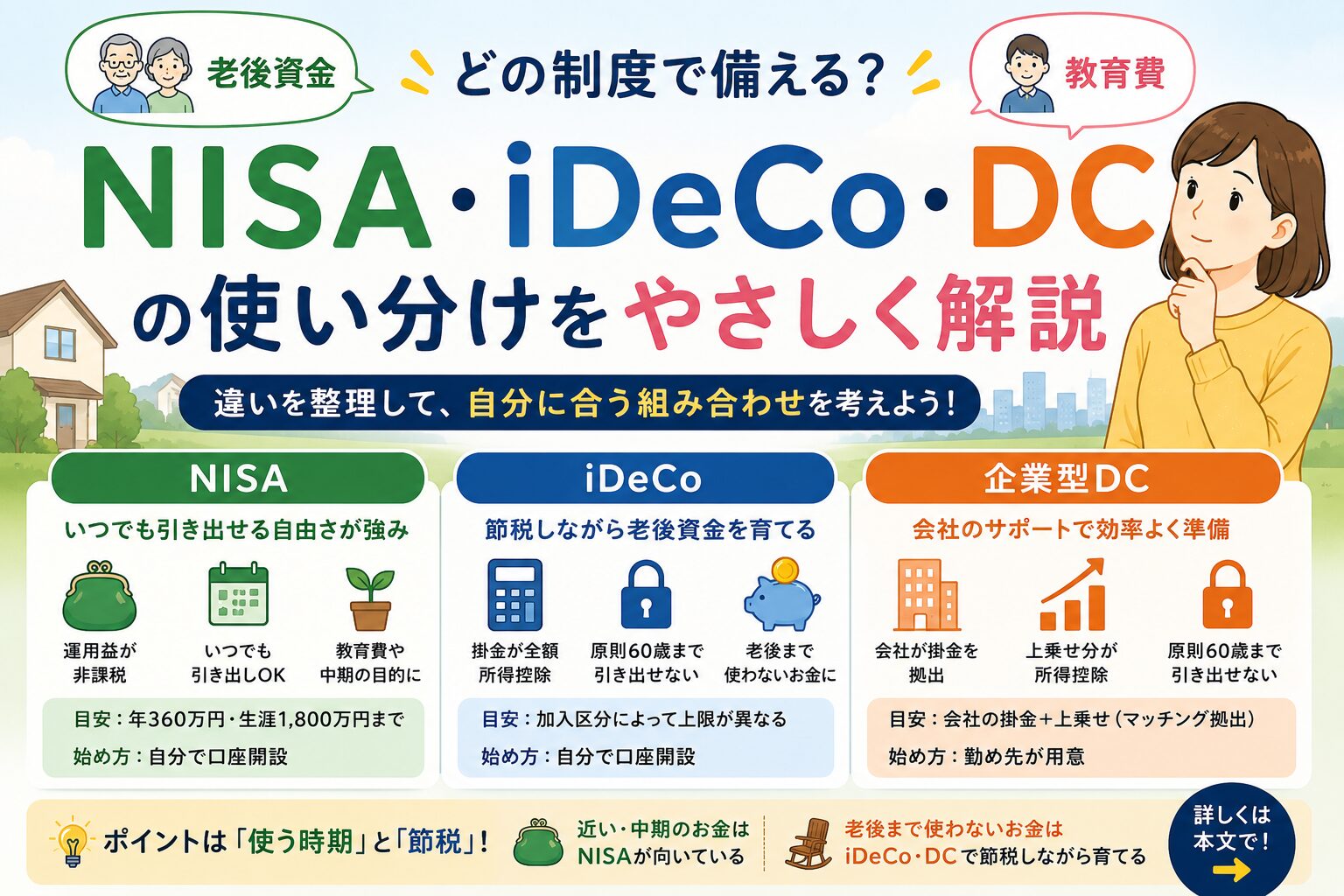

NISAは、いつでも引き出せるのが強み。使う時期が決まっていないお金や、教育費のように途中で必要になるかもしれないお金と相性がいいです。一方でiDeCoと企業型DCは、原則60歳まで引き出せないかわりに、掛金そのものが所得控除になって、その年の税金が軽くなります。つまり「老後まで動かさないお金」を、節税しながら育てるのに向いているんですね。

ものすごく単純化すると、near(近い・中くらいの将来に使うお金)はNISA、far(老後資金)はiDeCo・DC、というイメージでしょうか。もちろん人によって事情は違うので、あくまで出発点としての整理です。

三制度を並べてみると

要点を表にしてみます。数字は2026年6月時点のものです。

| NISA | iDeCo | 企業型DC | |

|---|---|---|---|

| 掛金の所得控除 | なし | あり(全額) | あり(マッチング拠出分) |

| 運用益への課税 | 非課税 | 非課税 | 非課税 |

| 引き出し | いつでも可 | 原則60歳まで不可 | 原則60歳まで不可 |

| 上限の目安 | 年360万・生涯1,800万 | 区分による(下記) | 会社の掛金+上乗せ |

| 始め方 | 自分で口座開設 | 自分で口座開設 | 勤め先が用意 |

表だとあっさりしていますが、地の文で少し補足させてください。

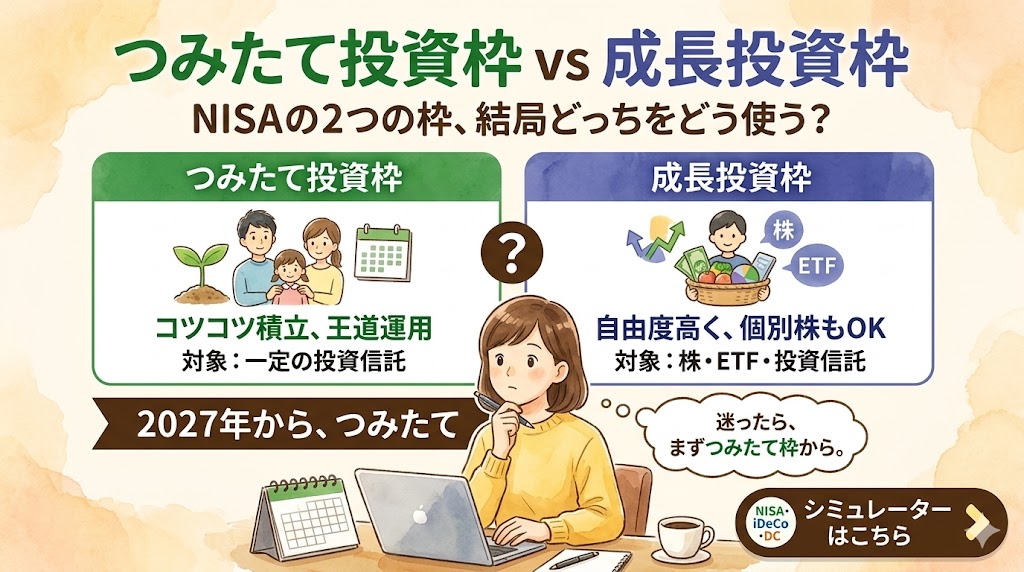

NISA

運用で得た利益が非課税になる制度です。掛金の所得控除はないかわりに、いつでも売って引き出せる自由さがあります。

年間360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯で1,800万円まで使えて、売却すればその枠は翌年また使えるようになります。流動性を重視する人の主軸になりやすい制度ですね。

iDeCo

自分で金融機関を選んで掛金を出す私的年金です。最大の特徴は、掛金が全額所得控除になること。課税される所得が減るので、その年の所得税・住民税が軽くなります。そのかわり原則60歳まで引き出せず、受け取るときには課税の対象になります(このとき退職所得控除などが使えます)。

上限額は加入している立場で違っていて、ちなみに2026年12月からこの上限が引き上げられる予定です。このあたりは別記事でくわしく書いているので、あわせて読んでみてください。

企業型DC

勤め先が掛金を出してくれる確定拠出年金です。会社が用意してくれる制度なので、自分で口座を開く手間はありません。マッチング拠出(会社の掛金に自分で上乗せする仕組み)を使えば、上乗せ分が所得控除になります。

なお、企業型DCのマッチング拠出とiDeCoは併用できず、どちらか一方を選ぶ形になります。「会社にDCがあるけど、自分で上乗せするならどっち?」という方向けの記事も用意しているので、よければ参考にしてください。

どれから始める?よく言われる考え方

「で、結局どれからやればいいの?」という話ですよね。これは本当に人それぞれなんですが、一般的によく言われる順序の考え方を紹介します。あくまで一例として読んでください。

まず大前提として、すぐ使えるお金(生活防衛資金)を手元に確保するのが先、とよく言われます。急な出費に投資資産を取り崩すのは避けたいですし、60歳まで引き出せないiDeCoに生活費を入れてしまうと身動きが取れなくなります。土台があってこその制度活用、という順番ですね。

そのうえで、会社に企業型DCやマッチング拠出があるなら、まずそこを検討する人が多いです。給与天引きで手間が少なく、所得控除も効くからですね。次に、所得控除のうまみを活かしたいならiDeCo、いつでも引き出せる柔軟さがほしいならNISA、という具合に、自分が「節税」と「自由さ」のどちらをどれだけ重視するかで配分を考えていくことになります。

ひとつ言えるのは、所得控除のメリットは、所得が高い人ほど大きく出るということ。だから収入や家計の状況によって、iDeCoを厚くするか、NISAを主軸にするかの最適なバランスは変わってきます。「みんながこうしているから」ではなく、自分の数字で考えるのが大事なのかなと思います。

見落としやすい点 ― 手数料と「引き出せない」の重み

差別化のために、見落とされがちな点を補足しておきます。

ひとつは手数料。NISAは口座管理の手数料が基本かかりませんが、iDeCoは口座を持っているだけで毎月の手数料がかかります。少額しか積まないと、この手数料が相対的に重くなることもあるので、頭の片隅に置いておくとよいと思います。

もうひとつ、何度も出てきますが「60歳まで引き出せない」の重みです。これはデメリットのようでいて、「老後資金に手をつけずに済む」という強制力でもあります。ただ、住宅購入や子どもの教育費など、60歳より前にまとまったお金が要るライフイベントもありますよね。そこに使う予定のお金までiDeCo・DCに入れてしまうと、いざというとき困ります。「このお金はいつ使うか」を制度ごとに振り分ける。これが三制度を使いこなすうえでの、いちばんの肝なのかなと思います。

自分の場合、どう組むのがいい?

ここまで読んで、「理屈はわかったけど、自分の年収や会社の制度だと、結局どう配分するのがいいんだろう」と思った方が多いはずです。これは本当に条件次第で変わるので、文章だけだと自分ごとにしづらいんですよね。

そこで、ご自身の条件を入れて試せるシミュレーターを用意しています。NISA・iDeCo・企業型DCの三つを並べて、掛金や利回りを変えたときに、節税額や将来の資産がどう変わるかを比べられます。「iDeCoを増やすのとNISAを増やすので、どっちがどれだけ得?」といった比較も、数字で見るとイメージがぐっとつかみやすくなります。まずは気軽に動かしてみてください。

➡️ NISA・iDeCo・企業型DC 三制度比較シミュレーターを試してみる

※この記事は2026年6月時点の情報をもとにした一般的な解説で、個別の投資の助言や税務の相談ではありません。制度は法改正などで変わることがあります。実際の取り扱いは、勤め先や金融機関、専門家にご確認ください。